GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUERLES ENJEUX DU SECTEUR BANCAIRE FRANCAIS. Par Nicolas ARNAUD

mercredi 11 juillet 2018 Nicolas ARNAUD

Les enjeux du secteur bancaire français

Dans cet article Nicolas ARNAUD, Professeur de management et Directeur Audencia Grande Ecole propose de réfléchir sur l’évolution de la banque de détail dont la rentabilité ne cesse de s’éroder. L’analyse est multifactorielle : niveau très bas des taux d’intérêt, données géopolitiques (incertitude dû au Brexit et à la gouvernance de D. Trump) mais aussi renforcement des exigences règlementaires (type accord Bâle 3), concurrence des Fintechs etc... P. Lallemant

* les mots suivis d’un * sont définis dans le lexique proposé en annexe 1.

Le secteur bancaire français est en pleine mutation et les tendances actuelles mettent les établissements historiques sous pression, notamment sur l’activité banque de détail.

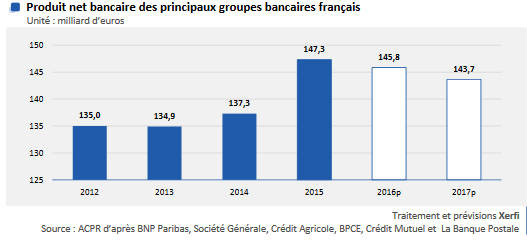

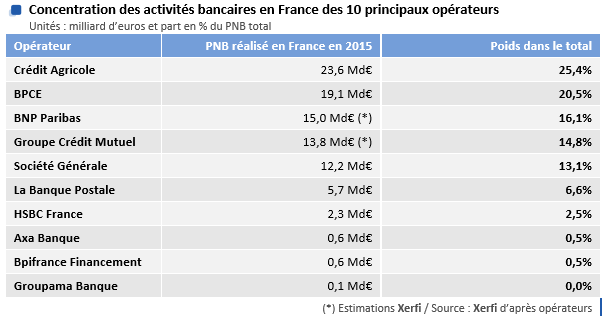

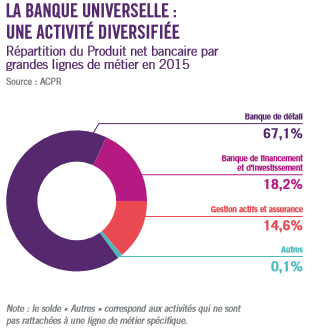

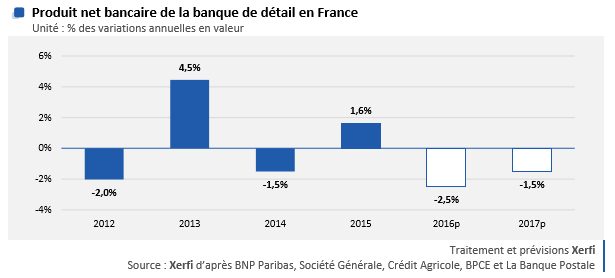

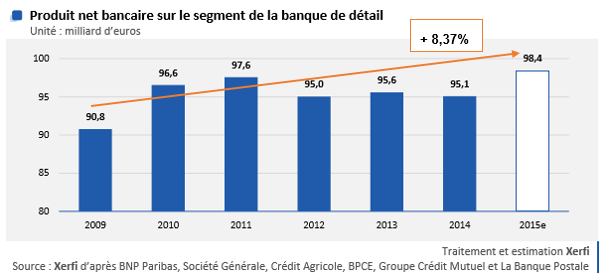

En 2015, le Produit Net Bancaire* (PNB) (cf. annexe 1) des principaux groupes bancaires français atteint 147,3 milliards d’euros (cf. annexe 2). Le secteur bancaire français est très concentré puisque 6 acteurs historiques concentrent 90% du PNB total du secteur (cf. annexe 2), à savoir CM-CIC, la BNP, la Société Générale, la Banque Populaire Caisse d’Epargne, le Crédit Agricole et La Banque Postale. On peut distinguer quatre activités au sein du secteur bancaire, à savoir la banque de détail, la banque de financement et d’investissement, la gestion d’actifs et les assurances. Dans ce cadre, les activités de banque de détail représentent environ 66,7% des activités de ces banques dites « universelles »*, i.e. qui couvrent les 4 activités bancaires (cf. annexe 2).

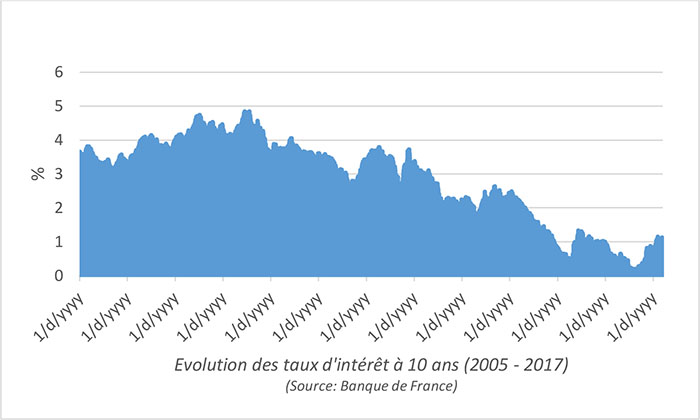

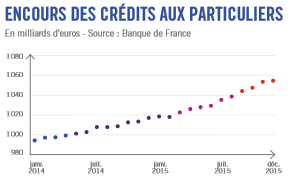

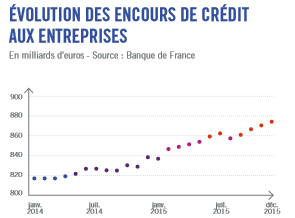

En 2016, la plupart des observateurs étaient très pessimistes sur les perspectives futures de l’activité ‘banque de détail’ en France [1]. Même si certains revoient leurs prévisions à la hausse depuis le début de l’année 2017, l’évolution de la banque de détail reste très incertaine pour les années à venir. En effet, les indicateurs macroéconomiques suggèrent que la reprise économique devrait être... poussive en 2017 mais également en 2018 ! Selon la Banque de France, la croissance du Produit Intérieur Brut* (PIB), qui n’a été que de 1,3% en 2016, ne devrait pas s’accélérer sur les deux prochaines années. Dans ce contexte morose, on peut néanmoins espérer une belle augmentation des volumes d’affaires sur les crédits à la consommation et les crédits immobiliers. En 2017, l’évolution devrait être dans la lignée de celle de 2016, année où les encours associés à ces deux produits ont respectivement progressé de +5% et de +4,3% [2] . Sur le marché du crédit aux entreprises, on note également une augmentation en 2016 de 4,5% pour les crédits d’investissement et 6,9% pour les crédits de trésorerie [3] . Néanmoins, cette croissance à la hausse des octrois de crédits ne pourrait profiter que partiellement aux banques si les taux d’intérêts restaient à des niveaux aussi bas qu’en 2016 (cf. annexe 3). De fait, les taux bas pénalisent fortement les banques car, même si cela signifie une diminution de leur coût de refinancement auprès de la Banque Centrale ou du marché interbancaire, cela a surtout pour effet de réduire les marges qu’elles peuvent générer sur les crédits qu’elles octroient mais également sur les placements qu’elles effectuent. Au final, des taux bas impactent négativement la marge d’intermédiation* des banques et donc leur PNB. Cela est d’autant plus vrai que les taux des placements réglementés ne baissent pas toujours dans les mêmes proportions et avec la même temporalité que les taux d’intérêt ; or, lorsque les taux d’intérêt baissent mais que les taux des placements réglementés ne baissent pas, cela signifie que les crédits indexés sur les taux d’intérêt (crédit immobilier, crédit à la consommation, etc.) leur rapportent moins, alors que les crédits réglementés coûtent toujours aussi cher aux banques...

Même si les taux d’intérêt ont amorcé une légère remontée depuis septembre 2016, ils restent encore à des niveaux historiquement bas et les perspectives d’évolution pour les années à venir sont plus qu’incertaines, notamment du fait de l’élection récente de Donald Trump aux Etats-Unis ou de la sortie prochaine de la Grande-Bretagne de l’Union Européenne suite au Brexit.

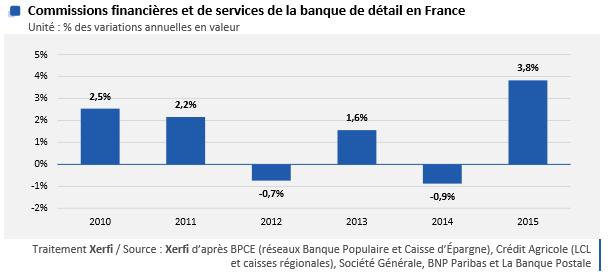

Afin de compenser la réduction de leur marge d’intermédiation, la plupart des banques ont décidé de rendre payant un certain nombre de services qui étaient jusqu’alors gratuits (comme les frais de tenue de compte qui sont maintenant quasi-systématisés) mais également d’augmenter le montant de certains frais existants tels que les retraits dans d’autres banques ou les cotisations pour la carte bancaire [4].

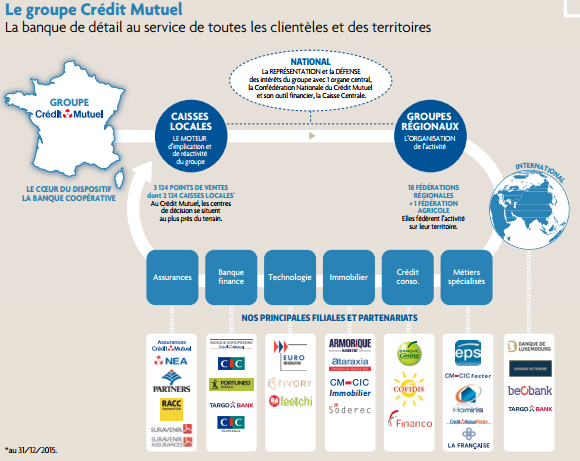

C’est ainsi que les commissions* bancaires ont augmenté en moyenne de +3,8% en 2015 (cf. annexe 4). Afin de trouver de nouveaux relais de croissance, les établissements bancaires se sont aussi engagés dans une diversification de leur offre. À titre d’exemple, le groupe Crédit Mutuel-CIC (CM-CIC) a développé ses activités extra bancaires de manière particulièrement innovante à travers différentes filiales (cf. annexe 5). Ainsi, si la banque a été la première à proposer des produits d’assurance dès le début des années 70, le groupe a poursuivi sa diversification à travers les activités de marché, de conseil (Crédit Mutuel Entreprise), de gestion de patrimoine (Crédit Mutuel Patrimoine), de télésurveillance (Euro Protection Surveillance avec un chiffre d’affaire en 2016 de 150 millions d’euros (+5,4% rapport à 2015) [5], d’informatique, de logistique ou encore de téléphonie mobile (filiale Euro-Information Télécom qui affiche un chiffre d’affaire de 436 millions d’euros en progression de 7% par rapport à 2015) [6]). De plus, plusieurs « métiers d’appui » ont également été développés comme le crédit-bail (CM-CIC Lease), l’affacturage (CM-CIC Factor), la vente de voitures (filiale CM-CIC Bail), la gestion d’actifs (filiale CM CIC Asset Management) ou encore des activités immobilières (CM-CIC Immobilier) (cf. annexe 5). Dernière diversification en date : le groupe CM-CIC s’associe avec Euro-Information et IBM France pour co-développer des « offres commerciales pour l’installation et la maintenance de systèmes informatiques, monétiques et d’objets connectés » [7]. Le groupe CM-CIC sera d’ailleurs le premier établissement bancaire français à bénéficier du ‘robot conseiller’ d’IBM Watson permettant d’assister les collaborateurs dans leurs tâches quotidiennes.

Malgré cela, l’activité ‘banque de détail’ qui était historiquement la ‘vache à lait’ des établissements bancaires est mise sous pression depuis quelques années (cf. annexe 4). Toutefois, les encours de crédits* des ménages mais également des entreprises continuent d’augmenter (cf. annexe 4). Au-delà de la baisse tendancielle des taux d’intérêt depuis la crise de 2008, plusieurs autres facteurs expliquent que la rentabilité des activités de la banque de détail s’érode au fil du temps.

Tout d’abord, les exigences réglementaires vis-à-vis des banques n’ont cessé de se renforcer au fil des années. De façon générale, ces réglementations ont pour objectif d’assurer la solidité et l’intégrité des établissements bancaires mais également de garantir la sécurité, la transparence et l’harmonisation de leurs opérations et de leurs modes de fonctionnement, tant au niveau français qu’international. Le renforcement des exigences réglementaires se traduit notamment par l’introduction fréquente de nouvelles règles dans le Code Monétaire et Financier (CFM) visant à toujours mieux encadrer les opérations bancaires, par la mise en place de dispositifs divers comme par exemple le Fonds de Garantie des Dépôts et de Résolution (FGDR) qui a pour objectif de garantir les dépôts des clients en cas de faillite ou encore par le développement de standards internationaux comme les accords de Bâle dont l’objectif est d’assurer la solvabilité et la liquidité des banques tout en harmonisant les règles en la matière au niveau international. Le renforcement permanent des exigences réglementaires que subissent les banques est d’ailleurs très bien illustré par les différents accords de Bâle qui se sont succédés les uns aux autres et qui ont à chaque fois eu pour conséquence d’augmenter les besoins en fonds propres des banques [8]. Ainsi, si l’accord Bâle I a été mis en place en 1988, l’accord Bâle II lui a ensuite succédé (mis en place entre 2004 et 2008) puis Bâle III (mis en place entre 2012 et 2019) alors que certains parlent déjà de l’accord de Bâle IV... Au final, les fonds propres, gages de la solvabilité des banques, ont augmenté de 5,8% à 12% entre 2008 et 2015 [9], ce qui représente évidemment un coût supplémentaire non négligeable pour les banques. Ce renforcement permanent des exigences réglementaires impose de nombreux défis aux banques qui doivent effectivement allouer ou immobiliser toujours plus de ressources financières pour satisfaire aux attentes des régulateurs mais également gagner en rigueur et en réactivité dans la gestion des données afin d’effectuer des reporting toujours plus précis et fréquents, transformer leur organisation et mettre en place des processus métier spécifiques pour se conformer aux nouvelles normes ou encore développer des compétences pointues sur les aspects liés au contrôle et au réglementaire, et ce à tous les niveaux de la banque, du siège jusqu’à l’agence de proximité. Évidemment, si ces obligations pèsent sur les résultats financiers des banques, elles impliquent donc également de mener en permanence des réflexions sur l’organisation et le management.

De plus, la concurrence n’a cessé de se renforcer depuis la libéralisation du secteur bancaire à la fin des années 80. Si cette libéralisation s’est traduite par un mouvement de concentration du secteur jusqu’au début des années 2000, elle a ensuite permis l’émergence de nouveaux acteurs qui sont apparus avec le développement d’internet et du digital.

Notamment, on a vu l’apparition de « Fintechs » [10] , ces start-up qui s’appuient sur le numérique et le Big Data pour développer des services bancaires innovants. D’abord axées sur les nouveaux modes de paiement, elles s’attaquent aujourd’hui à d’autres activités bancaires comme le conseil et la gestion d’actifs. Elles se développent également très fortement sur les activités de financement participatif, aussi appelées « crowdfunding », en facilitant la circulation de capitaux entre individus grâce à des plateformes digitales sur internet. Evidemment, en mettant en relation des prêteurs et des emprunteurs, ces plateformes ont pour objectif de se substituer aux intermédiaires bancaires traditionnels ! En 2015, 2,3 millions de personnes ont soutenu un projet sur une plateforme de crowdfunding française. Au total, ces plateformes ont permis de collecter 296,8 millions d’euros (contre 152 millions en 2014) et de financer 17 775 projets (baromètre 2015 réalisé par l’Association Financement Participatif France [11]). A titre de comparaison, le secteur bancaire français traditionnel a lui enregistré 1 773,3 milliards d’euros de dépôts bancaires en 2015 et financé 1 million de PME grâce au crédit [12]. Si l’activité de crowdfunding des Fintechs est encore marginale par rapport aux volumes traités par les banques traditionnelles, elle devrait se développer rapidement grâce à la mise en place de nouvelles régulations et certifications qui vont progressivement permettre à ces plateformes d’apparaître comme des environnements plus sécurisant pour les donateurs, les prêteurs et les investisseurs. On peut ainsi noter qu’un décret d’application encadrant la finance participative est entré en vigueur en octobre 2014 et qu’un label intitulé « plate-forme de financement participatif régulée par les autorités françaises » a récemment été déposé à l’INPI afin d’identifier les plateformes étant en conformité avec la législation française. De leur côté, les banques traditionnelles ont clairement du mal à répondre à ces nouveaux entrants qui ont non seulement un avantage technologique mais également une structure organisationnelle plus agile et moins coûteuse. De ce fait, les banques traditionnelles ont plutôt choisi de s’allier avec les Fintechs en développant avec elles des partenariats commerciaux ou en aidant à leur financement, voire en les rachetant. Ainsi, Crédit Mutuel Arkéa est devenu l’un des principaux actionnaires de Fluo, une Fintech créée en 2013 pour faciliter le parcours client en apportant des conseils dans le domaine de l’assurance [13]. On peut également noter que le groupe BNP Paribas a même lancé le « Fintech Accelerator » [14], une sorte d’incubateur qui a pour objectif de favoriser le développement des Fintechs. Un partenariat gagnant-gagnant qui permet à ces start-ups de se développer et au groupe bancaire de profiter des idées nouvelles pour améliorer la relation client et favoriser la transformation digitale. [15] Grâce à ces partenariats, BNP Paribas a par exemple collaboré avec la start-up TwinPeek qui s’intéresse à la sécurité sur internet et a récemment racheté 95% de la Fintech Compte-Nickel [16], à l’origine des comptes « sans banque » que l’on peut ouvrir en quelques minutes chez un buraliste. Au début 2017, Compte-Nickel a déjà attiré 540 000 clients et 26 000 nouveaux comptes sont ouverts chaque mois ; l’objectif étant d’atteindre 2 millions de comptes clients en 2020. Cette opération permettra à BNP-Paribas de développer une activité complémentaire à celle de la banque en ligne et de la banque traditionnelle par le biais des bureaux de tabacs, un vaste réseau à faible coût.

En plus de ces start-ups, d’autres entreprises de taille bien plus conséquente viennent s’attaquer au pré carré de la banque de détail qui a longtemps été le monopole des établissements historiques. Il s’agit de ces géants d’internet comme les GAFA (Google, Apple, Facebook, Amazon) ou des opérateurs téléphoniques. Ces nouveaux acteurs se sont positionnés sur des activités comme les services de paiement en proposant des portefeuilles électroniques, appelés aussi « wallet », tel que Paypal ou Apple Pay. Ainsi Orange, après avoir pris 65% du capital de Groupama en octobre 2016, a lancé son service bancaire « Orange Bank » en février 2017, première banque mobile en France. Elle dispose évidemment d’une force de frappe considérable avec ses 28 millions de clients 4G et propose actuellement des services de comptes bancaires, d’épargne, de crédits à la consommation et d’assurance mais également toute une palette de services bancaires de détail [17]. On peut s’attendre à l’arrivée d’autres acteurs sur les activités bancaires de détail. Ainsi, Amazon a lancé Amazon Lending qui propose des offres de crédits aux PME. Déjà présent aux Etats-Unis et au Japon, le géant américain vise aujourd’hui les pays européens [18]. Au-delà des services bancaires, ces acteurs technologiques constituent ou vont constituer des intermédiaires importants dans le développement de la relation clients des banques historiques en leur permettant d’exploiter les nouvelles technologies pour prospecter, communiquer, interagir et fidéliser leurs clients.

On peut également noter que les banques exclusivement en ligne ont fait leur apparition ces dernières années. N’ayant pas de réseau physique, ces acteurs sont en mesure de proposer des prix extrêmement bas qui attirent de plus en plus de clients. Ainsi, 43% des français étaient disposés à souscrire à un service bancaire en ligne en 2015 contre 10% en 2016 [19].

La directrice générale de Boursorama, Marie Cheval (ex-Banque Postale), se réjouit de cette évolution en soulignant que les banques en lignes « détiennent 7% à 8% des stocks de clients, mais, si l’on considère les flux, leur part de marché est bien plus importante, un compte bancaire sur trois s’ouvrant désormais dans une banque en ligne, en France » [20]. Face à cette nouvelle concurrence, les établissements bancaires historiques ont préféré jouer la carte de l’intégration et ont peu à peu racheté des banques en lignes ou en ont créé par eux-mêmes. Les 6 principales banques en ligne opérant en France sont donc désormais des filiales d’établissements bancaires historiques : Boursorama banque (Société générale), BforBank (Crédit agricole), Fortuneo (Crédit mutuel-Groupe Arkéa), Hello Bank (BNP Paribas), ING Direct (Groupe néerlandais ING) et Monabanq (Crédit mutuel-CIC). S’ajoutent à cela des banques en lignes filiales de « bancassurances », tel qu’Axa banque ou Allianz banque mais ces dernières restent toutefois souvent plus chères et proposent souvent une gamme de services beaucoup moins complète.

De manière générale, la législation française a choisi d’encourager cette nouvelle concurrence à travers diverses réglementations. Ainsi, la « loi portant réforme du crédit à la consommation », dite « loi Lagarde », lancée en 2010, a notamment pour objet de permettre au consommateur de choisir librement son assurance quel que soit l’établissement où il a contracté son prêt immobilier (une banque pouvant évidemment refuser d’assurer l’emprunteur). Également, le « mandat de mobilité bancaire » mis en œuvre dans le cadre de la loi Macron permet de faciliter le changement d’institution bancaire. Appliqué depuis le 6 février 2017, cette disposition impose aux banques de proposer un service gratuit d’aide à la mobilité bancaire grâce à une communication entre banque d’arrivée et de départ. Concrètement, une fois le mandat signé, la banque d’arrivée contacte immédiatement la banque de départ pour obtenir la liste des ordres de virements et prélèvements des 13 derniers mois. Le client peut également demander à sa nouvelle banque de gérer la clôture de son ancien compte.

S’ajoute à ces transformations, une évolution des mentalités des clients vis-à-vis des banques, et notamment des nouvelles générations dites Y et Z. Moins attachées à une relation de confiance durable avec leur conseiller, les nouvelles générations sont moins fidèles et plus mobiles. Elles n’hésitent plus à négocier les prix des services offerts par les banques et même à renégocier leurs prêts immobiliers plusieurs fois au gré de la diminution des taux d’intérêt. Elles recherchent également des solutions ad hoc et ne se contentent plus des offres standards ‘sur catalogue’. Pour répondre à ces nouvelles attentes, les banques doivent miser sur la personnalisation des services offerts via la co-construction de solutions bancaires. Le concept de « consomm’acteur » [21] traduit d’ailleurs parfaitement ce phénomène de consommateur pleinement impliqué dans l’interaction avec son banquier. Dans cette perspective, les banques essayent de développer une connaissance plus fine des attentes de leur clientèle grâce à l’exploitation du big data. Des nouveaux métiers tels que « data scientist » sont ainsi apparus au sein des banques pour réussir à analyser et exploiter ses données afin de personnaliser l’approche commerciale. La démarche du conseiller devient également plus proactive car elle consiste à proposer au client des offres parfaitement adaptées, ce qui demande de dédier plus de temps sur la partie commerciale.

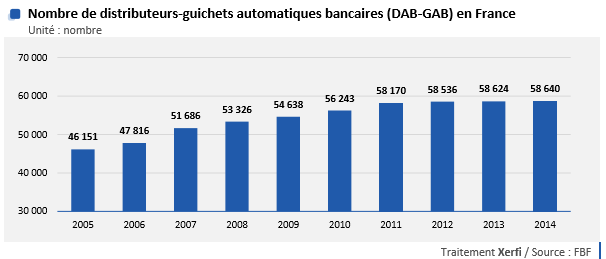

L’arrivée du numérique a également transformé le comportement des consommateurs en démultipliant les sources d’informations à leur disposition. Cela leur permet d’avoir une meilleure compréhension des offres proposées mais également de les comparer entre elles plus facilement. De plus, les nouvelles technologies permettent aux clients de gérer leurs comptes à distance, ce qui réduit la fréquentation des Français dans les agences physiques. Ainsi, le directeur général délégué de la Société Générale, Bernardo Sanchez Incera, explique que « La révolution digitale est en train de modifier les attentes des clients, en matière de transparence, d’interactions en temps réel et de simplicité d’usage. La manifestation la plus évidente de cela, c’est l’intensification des contacts via le mobile, qui devient le véhicule principal de la relation bancaire, et la baisse de la fréquentation des agences » [22] . I il souligne que si 57% des clients de la Société Générale se rendaient dans leur agence au moins 1 fois par mois en 2007, ils ne sont plus que 42% à le faire en 2015 ; cette tendance devrait s’accélérer dans le futur, d’autant que les nouvelles technologies sont actuellement utilisées principalement pour les opérations de base, comme la consultation des comptes [23] ou les virements bancaires. Leur potentiel est donc loin d’être complétement exploité par les clients... mais également par les banques ! Le défi pour les banques est alors de repenser la relation commerciale pour imaginer les ressorts d’une nouvelle fidélisation qui passe par une stratégie multicanale et de nouveaux services à plus forte valeur ajoutée. Cette baisse de fréquentation des agences pose la question de l’avenir des réseaux physiques. Certaines banques ont déjà annoncé la réduction du nombre de leurs agences comme la Société Générale qui a annoncé la fermeture de 400 agences d’ici 2020 (soit 20% de son réseau) ou BNP Paribas qui a fermé 191 agences ces 3 dernières années [24]. Globalement, le réseau français d’agences bancaires de proximité a été réduit de 1,8% en 6 ans (Annexe 2).

Au final, face à ces évolutions, les acteurs traditionnels du secteur bancaire doivent repenser leur business model et avec, l’organisation de leurs réseaux et le management en agence.

Nicolas ARNAUD, Nantes, juillet 2018. Cet article est extrait de l’étude de cas : ARNAUD, N., BARDON, T., & LETIERCE, C. (2017). CIC Ouest : grâce à l’innovation managériale, construisons la banque de demain !. CCMP, CCMP - G1937

I. ANNEXES

Annexe 1 : Lexique

Banque universelle : « Les banques universelles ou globales sont des grands conglomérats financiers regroupant les différents métiers des banques de détail, des banques de financement et d’investissement et des banques de gestion d’actifs. »

Commissions : définies par la fédération bancaire française comme la « Somme perçue par une banque en rémunération d’un service fourni à son client. » Les commissions sont les revenus que la banque tire en matière de conseils, d’anomalies de fonctionnement et d’opérations diverses à ses clients.

Encours de crédits : « Ensemble d’actifs détenus à un moment donné. On parle d’encours pour les stocks, pour les crédits aux clients dans une banque. Cela correspond donc à de l’argent qui a été mobilisé et qui n’a pas encore été récupéré. »

Marge d’intermédiation : aussi appelée marge d’intérêt, détermine la vulnérabilité de la banque face à la conjoncture et aux mouvements de taux. Son calcul correspond à la différence entre les intérêts reçus de la distribution de crédits et les intérêts versés pour les ressources collectées. Elle est donc directement liée aux encours de crédits, soit au nombre de crédits octroyés. En cas de conjoncture favorable, ces derniers augmentent et leur prime de risque diminue, ils sont donc moins coûteux.

Produit intérieur brut (PIB) : le PIB est défini par l’INSEE comme « le principal agrégat mesurant l’activité économique. Il correspond à la somme des valeurs ajoutées brutes nouvellement créées par les unités productrices résidentes une année donnée, évaluées au prix du marché. Il donne une mesure des richesses nouvelles créées chaque année par le système productif et permet des comparaisons internationales. »

Produit net bancaire (PNB) : L’activité économique d’une banque est mesurée par le produit net bancaire. Ce dernier se calcule par la différence entre les produits et les charges d’exploitation bancaires nés de toutes leurs activités. Il se compose principalement de la marge d’intermédiation et des commissions .

25.https://www.lesechos.fr/finance-marches/vernimmen/definition_banque-universelle.html#LFjA2Gr6xJ81ORm0.99

26. https://www.lesechos.fr/finance-marches/vernimmen/definition_encours.html#9omelW2DFvFYJ0CC.99

27. http://www.culturebanque.com/banques/produit-net-bancaire/

Annexe 2 : Chiffres du secteur bancaire français

28. Graphiques tirés du rapport Xerfi « Le marché bancaire en France », publié en octobre 2016 disponible (le 22 mars 2017) sur : http://www.xerfi.com/Etudes_sectorielles_non_imprimablesE/secteur700doc/pdf/6ABF11-mutwunPe.pdf

29. D’après le rapport « L’année de la banque en 2015 » (p. 35) publié par la fédération française bancaire (p. 4), disponible (le 22 mars 2017) sur : http://www.fbf.fr/fr/files/ABRFE4/Rapport-FBF-2015-secteur-bancaire.pdf

Annexe 3 : Evolution des taux d’intérêt à 10 ans

Annexe 4 : Données banques de détail en France

30. (2015) : http://www.fbf.fr/fr/files/AK2CU7/Faits-et-chiffres-mars2017.pdf

(2014) : http://www.fbf.fr/fr/files/ABRFE4/Rapport-FBF-2015-secteur-bancaire.pdf

31. Rapport « L’année de la banque en 2015 » (p. 9) publié par la fédération française bancaire (p. 4), disponible (le 22 mars 2017) sur : http://www.fbf.fr/fr/files/ABRFE4/Rapport-FBF-2015-secteur-bancaire.pdf

32. Rapport « L’année de la banque en 2015 » (p. 6) publié par la fédération française bancaire (p. 4), disponible (le 22 mars 2017) sur : http://www.fbf.fr/fr/files/ABRFE4/Rapport-FBF-2015-secteur-bancaire.pdf

Évolution du nombre d’agences bancaires en France

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Nombre d’agences bancaires | 38238 | 38727 | 38075 | 37930 | 37767 | 37621 | 37567 |

| Variation | -2,0% | 1,3%* | -1,7% | -0,4% | -0,4% | -0,4% | -0,2% |

Sources : Xerfi et Banque de France

*Cette augmentation s’explique par la création de la Banque Postale et son important réseau de points de contact.

Annexe 5 : Activités CM-CIC 2016

33.Tiré du rapport « L’essentiel du groupe Crédit Mutuel » publié en septembre 2016, disponible (le 22 Mars 2017) sur : https://www.creditmutuel.fr/groupecm/fr/images/fichier_pdf/rapport_annuel/2016/Essentiel_2016_FR_2-09-16.pdf

Notes

[2] Communiqué de presse « Le crédit bat des records en 2016 » publié le 22/02/2017 par la Fédération Bancaire Française, disponible (au 10/04/2017) sur 3 http://www.fbf.fr/fr/files/AJTJSN/Communique-FBF-Bilan-financement-22022017.pdf

[3] idem

[4] Voir à ce sujet l’article « Les tarifs bancaires vont fortement augmenter en 2017 », publié le 14/10/2016 par Les Echos, disponible (le 22 mars 2017) sur : https://www.lesechos.fr/14/10/2016/LesEchos/22298-120-ECH_les-tarifs-bancaires-vont-fortement-augmenter-en-2017.htm#ikwT6y2VATK3OMrj.99

[5] Communiqué de presse du groupe Crédit Mutuel du 10/01/2017, disponible (au 22 mars 2017) sur : https://www.creditmutuel.fr/groupecm/fr/images/fichier_pdf/communique_presse/cdp_EI_IBM_10012017.pdf

[6] idem

[7] idem

[8] Les accords de Bâle imposent notamment aux banques de disposer d’une certaine quantité de fonds propres pour couvrir leurs risques de crédit mais également de marché et opérationnel.

[9] Selon le rapport « L’année de la banque en 2015 » (p.32) publié par la fédération française bancaire (p. 4), disponible (le 22 mars 2017) sur : http://www.fbf.fr/fr/files/ABRFE4/Rapport-FBF-2015-secteur-bancaire.pdf

[10] Terme issu de la contradiction des mots « finance » et « technologie »

[11] Disponible (au 22 mars 2017) sur : http://financeparticipative.org/barometre-du-crowdfunding-2015/

[12] Rapport « L’année de la banque en 2015 » publié par la fédération française bancaire (p. 4), disponible (le 22 mars 2017) sur : http://www.fbf.fr/fr/files/ABRFE4/Rapport-FBF-2015-secteur-bancaire.pdf

[13] Communiqué de presse du groupe Crédit Mutuel Arkéa, publié le 21/02/2017, disponible (au 22 mars 2017) sur : http://www.arkea.com/banque/assurance/credit/upload/docs/application/pdf/2017-02/creditmutuelarkeaannonceuneprisedeparticipationaucapitaldefluo.pdf

[14] voir le site officiel disponible (le 22 mars 2017) sur : https://lab.atelier.net/fr/fintech-insurtech#program

[15] Voir l’article « Comment BNP Paribas compte tirer profit des Fintech », publié par Challenges en juillet 2016 et disponible (le 22 mars 2017) sur : https://www.challenges.fr/finance-et-marche/banques/comment-bnp-paribas-compte-tirer-profit-des-fintech_13712

[16] Voir l’article « BNP Paribas met la main sur Compte-Nickel », publié par Les Echos le 5 Avril 2017 et disponible (le 04/04/2017) sur : https://www.lesechos.fr/finance-marches/banque-assurances/0211941643506-bnp-paribas-met-la-main-sur-compte-nickel-2077379.php#bVAAmQdx4sVskOfG.99

[17] Résultats 2016 du groupe Orange, disponibles (au 22 mars 2017) sur : https://www.orange.com/fr/content/download/41334/1281899/version/2/file/FY%202016%20presentation%20sans%20script-FR-vdef.pdf

[18] Disponible (au 22 mars 2017) sur : https://business.lesechos.fr/directions-numeriques/digital/transformation-digitale/021175255304-amazon-se-lance-dans-le-credit-aux-pme-en-europe-200699.php

[19] Sondage réalisé en 2016 et disponible (au 22 mars 2017) sur : http://www.bva.fr/fr/sondages/observatoire_2016_de_limage_des_banques.html

[20] « Audition sur les évolutions de la banque de détail en France » du mercredi 9 mars 2017 par Les commissions des Finances et des Affaires économiques du Sénat ; disponible ici (au 22 mars 2017) : http://videos.senat.fr/video.169318_57d28655716ce

[21] Expression tirée du rapport WEAVE « L’impact du numérique sur les métiers de la banque » publié en Mars 2014, disponible (au 22 mars 2017) sur : http://www.observatoire-metiers-banque.fr/mediaServe/20141204_Etude_impact_numerique_metier_charge_clientele_particuliers_evolution_role_managerial.pdf?ixh=2858795430192349312

[22] Lejoux, C. « La Société générale brise le tabou des fermetures d’agences » article de la Tribune du 05/11/2015. Disponible au 22/03/2017 ici : http://www.latribune.fr/entreprises-finance/la-societe-generale-brise-le-tabou-des-fermetures-d-agences-519959.html

[23] A titre d’exemple, d’après la cinquième édition du rapport Deloitte « Relations banques - clients en 2015 », 82 % des Français privilégient aujourd’hui Internet pour consulter leurs comptes contre seulement 13% qui continuent à aller en agence pour faire cela. ( (rapport disponible au 22 mars 2017 sur : https://www2.deloitte.com/fr/fr/pages/presse/2015/les-francais-dessinent-eux-memes-la-banque-du-futur.html )

[24] Lejoux, C. « La Société générale brise le tabou des fermetures d’agences » article de la Tribune du 05/11/2015. Disponible (au 22 mars 2017) ici : http://www.latribune.fr/entreprises-finance/la-societe-generale-brise-le-tabou-des-fermetures-d-agences-519959.html