GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

🔎 LA CONSTRUCTION DE SEPT BARRAGES PAR POWER CHINA (Rivière Nam Ou au Laos)

LES MULTINATIONALES DE L’HYDROGENE

La bataille pour le rachat d’AIXTRON : un patriotisme économique allemand ?

LES INDUSTRIELS ALLEMANDS FACE AUX CRISES DE LA MONDIALISATION : L’EXEMPLE DE L’INDUSTRIE AUTOMOBILE. Patricia COMMUN

vendredi 18 mars 2022 Patricia COMMUN

C’est une analyse riche et fort documentée - permettant de sortir des lectures simplifiées - que propose Patricia Commun (1) dans cet article. Une double approche de l’industrie automobile allemande, qui représente l’excellence industrielle (Deutsche Qualität), face aux chocs que subit toute l’industrie du pays, des enjeux proprement existentiels.

L’autrice interroge d’abord la dimension industrielle et logistique (chaînes de valeur), les enjeux énergétiques et environnementaux (charbon...). La deuxième lecture questionne en contrepoint les dimensions géoéconomique et géopolitique (accrues avec la guerre en Ukraine). Question des alliances avec les fabricants chinois de batteries électriques, risque de dépendance pour les fournitures de semi-conducteurs, question du gaz russe etc...

In fine, Patricia Commun relativise la force économique allemande par rapport à d’autres pays, conduisant par nécessité à la question de la souveraineté et d’un rôle accru de l’Etat fédéral désormais essentiels. En définitive, c’est tout le modèle allemand traditionnel qui semble en bouleversement.

(1) Patricia Commun, Professeure de civilisation allemande, Directrice du Master Langues et Commerce international, UFR LEI

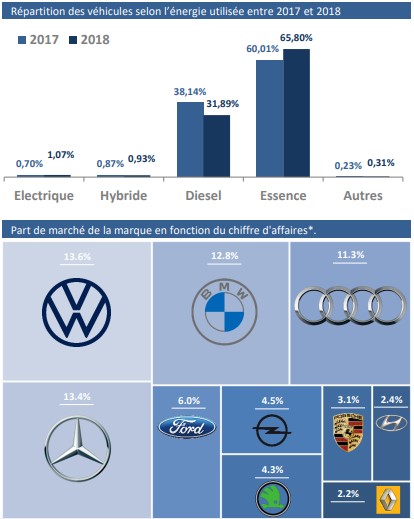

Contenu DTO – B2B Research & Strategies (2020) ; VDA (2019) ; Office fédéral allemand des statistiques (2019) ; Ministère fédéral allemand de l’Économie et de l’Énergie (2019) *Automotive Revenues obtained in Germany 2017 (97.2 Bn. EUR) ; cette représentation exclut “autres“

LES INDUSTRIELS ALLEMANDS FACE AUX CRISES DE LA MONDIALISATION : L’EXEMPLE DE L’INDUSTRIE AUTOMOBILE

L’économie allemande a le taux d’ouverture le plus élevé au monde : les échanges internationaux constituent 87,8% du PIB allemand contre environ 29% pour la France, 30% pour la Chine, 15% pour les Etats-Unis. Plus du ⅓ de ces échanges sont des échanges de marchandises, pour seulement 8% de services [1]. L’Allemagne apparaît, pour cette raison, comme un extraordinaire laboratoire de la mondialisation industrielle. Par ailleurs, elle s’est engagée dans un plan volontariste de transition énergétique qui constitue un immense défi pour son industrie et plus particulièrement son industrie automobile.

L’observation attentive des réponses apportées par l’industrie allemande, et plus particulièrement par l’industrie automobile allemande, aux défis de la crise écologique, sanitaire, et logistique mondiale actuelle permet d’appréhender les réponses possibles à apporter à un monde global en profonde mutation.

Observer ces transformations qui se poursuivent à un rythme d’une rapidité étourdissante permet de mieux comprendre les enjeux mais aussi les risques importants auxquels les économies européennes sont aujourd’hui confrontées.

L’impact de ces transformations est tel qu’il est légitime de parler de révolution politico-industrielle aujourd’hui en Allemagne : explosion du cadre national, bouleversement de la carte industrielle allemande, bouleversement du système tant prisé de l’économie sociale de marché et, last but not least, retour en force du politique dans un monde économique habitué à privilégier la rationalité économique et commerciale.

L’industrie automobile allemande, est, aujourd’hui, au même titre que toute l’industrie allemande, prise dans l’étau d’une quadruple exigence : celle d’une production industrielle “propre”, c’est-à-dire, dans un premier temps si possible peu énergétivore et visant d’ici 2050 le zéro émission ; celle d’une industrie fortement exportatrice qui constitue 17% du total des exportations allemandes, devant les machines-outils, la chimie, l’informatique, l’électronique et l’optique. L’industrie automobile produit à elle seule pas moins de 50% de l’excédent commercial allemand et est ainsi la principale garante de l’excédent budgétaire allemand. Celle d’une industrie pourvoyeuse d’emplois : 800 000 emplois directs en Allemagne sont des emplois automobiles et environ 1,8 millions sont des emplois indirects liés au secteur automobile ; celle d’une industrie qui se bat en tête de l’industrie mondiale grâce à une suprématie technologique qui est cependant aujourd’hui fortement remise en cause dans le monde.

L’industrie automobile allemande a subi et subit des chocs énormes, dus aux contraintes spectaculaires de la transition énergétique, de la crise sanitaire liée au Covid19, des difficultés d’approvisionnement en matière de semi-conducteurs, et plus récemment, de la perspective de perdre ses sources d’énergie fossiles importées de Russie et plus particulièrement le gaz russe qui fait fonctionner aujourd’hui toute une partie de ses usines de production en Allemagne.

Nous verrons quelles réponses l’industrie automobile allemande a été et est en mesure d’apporter à ces crises multiples, puis comment la double contrainte politico-énergétique actuelle bouleverse non seulement le fonctionnement de la très emblématique économie sociale de marché allemande sur le sol allemand mais est en train de redessiner la géographie industrielle de l’Allemagne.

L’industrie automobile allemande frappée de plein fouet par les normes de pollution américaines

Lorsque l’Affaire VW (ou Diesel gate) a éclaté en septembre 2015, VW venait enfin de passer au premier rang mondial des constructeurs automobiles, détrônant son concurrent de toujours Toyota. VW occupait une place privilégiée sur le sol américain après y avoir relocalisé 27% de sa production mondiale. Les perspectives de progression du marché américain du Diesel encore considéré alors comme une énergie propre étaient immenses. La VW Jetta Diesel avait été élue “green car of the year” aux USA. Le groupe VW était devenu le leader environnemental de son secteur dans l’indice du Dow Jones. L’avenir semblait sourire au n°1 mondial de l’automobile qui se présentait comme le champion de la maîtrise de la pollution.

C’est trois mois avant la conférence de Paris sur le climat, et donc en septembre 2015 qu’ a explosé le scandale Volkswagen.

Le logiciel intégré aux véhicules Diesel et censé mesurer les valeurs de pollution et donc le contrôle des émissions de CO2 et plus particulièrement de NOx (émissions de dioxyde d’azote également très nocives et soumises à des valeurs plus restrictives ) était frauduleux. En effet les mesures en banc d’essai et sur route révélaient un énorme écart. Le logiciel était donc truqué.

C’est le laboratoire de l’université de Virginie occidentale, qui, à la demande de l’ONG environnementale ICCT (International Council Clean Transportation) a découvert le pot aux roses.

En dépit de plusieurs demandes d’explication adressées au groupe dans le courant de l’année 2014, la présidence du groupe continue de surestimer la solidité de sa gloire fondée sur le haut niveau de compétence technique de ses ingénieurs, mais aussi de sous-estimer complètement le poids et l’influence des ONG qui prennent une importance grandissante pour la réputation des entreprises internationales. La direction du groupe nie encore un moment l’évidence avant d’exploser en vol à la suite de la démission de son PDG. Cette “erreur” technique coûtera au groupe jusqu’à aujourd’hui plus de $38 milliards en amendes et en pertes de valeur actionnariale sur les marchés.

Même si Volvo, Renault et Fiat ont recouru eux aussi à des logiciels truqués leur permettant de respecter des normes NOx beaucoup plus sévères aux Etats-Unis qu’en Europe, c’est VW qui, en tant que concurrent menaçant de GM sur le marché du Diesel alors en forte progression (+30% de ventes de Diesel en 2014), a payé le prix fort. Les répercussions financières ont été considérables et l’image de VW construite sur la voiture propre a été considérablement ternie [2].

Volkswagen entre Allemagne et Chine

En dépit de ce choc immense qui aurait pu l’anéantir, VW a rebondi de manière spectaculaire, grâce à une double stratégie : celle du maintien de l’image de la voiture propre grâce à des investissements considérables et un virage pris à 180° vers le tout électrique ; et celle de la poursuite tous azimuts de la stratégie d’implantation en Chine. En effet, fort de sa position en Chine, le groupe VW compense rapidement ses pertes essuyées sur les marchés occidentaux et impose aux constructeurs allemands la course à l’électrique et à la voiture autonome.

En l’espace de trois ans environ, le groupe automobile allemand retrouve son image de voiture propre en renforçant sa présence en Chine où le groupe compte aujourd’hui pas moins de 26 centres de production. Dès 2018 le groupe a lancé, conjointement avec le constructeur chinois SAIC, le premier centre MEB, une plate-forme modulaire d’un très haut niveau technologique permettant de construire des voitures électriques en série et donc à des prix beaucoup plus bas.

Le constructeur mondial allemand continue de faire la course en tête avec Toyota mais semble aujourd’hui beaucoup plus affecté que son homologue japonais par la crise COVID et les problèmes de pénurie de semi-conducteurs. Non seulement le groupe souffre du problème général d’approvisionnement qui affecte toute l’industrie automobile mondiale mais aussi, fort de sa tradition ancrée dans le partenariat social à l’allemande, VW refuse d’utiliser la variable d’ajustement de l’emploi pour lisser ses crises. C’est ainsi qu’aujourd’hui, avec un chiffre d’affaires tout à fait comparable à celui de Toyota, VW emploie quasiment deux fois plus de personnes dans le groupe. Parallèlement aux investissements en Chine, le groupe continue en effet d’investir dans son usine de Wolfsburg, son berceau historique dans le Land de Basse-Saxe. L’usine de Wolfsburg est la plus grande usine automobile au monde : plus de 63 000 personnes y travaillent sur une surface de plus de 6000m2. En dépit de la crise du Covid, des fermetures de site et des licenciements causés par le passage à la voiture électrique, le groupe compte encore plus de 660 000 employés dans le monde, contre environ 360 000 employés pour son rival japonais. ⅓ environ des employés VW sont en Allemagne.

C’est cependant, non seulement les coûts de production, mais aussi la demande automobile européenne stagnante, qui ont engagé, depuis une vingtaine d’années, les constructeurs allemands à délocaliser une partie de leurs sites de production hors Europe occidentale, dans un premier temps vers l’Europe de l’Est et aujourd’hui vers la Chine. A ces contraintes de coûts de production et de marchés se sont ajoutées les contraintes technologiques qui poussent les constructeurs automobiles allemands à s’allier avec les constructeurs de batteries électriques, domaine dans lequel les constructeurs chinois excellent aujourd’hui. Selon les données de SNE Research , les trois principaux fabricants de batteries (CATL, LG et Panasonic) représentent près de 70 % du marché de la fabrication de batteries pour véhicules électriques.C’est en effet le géant chinois de la batterie lithium-ion CATL qui fournit ses batteries à Volkswagen. 97% de la production des batteries lithium-ion se situent en Chine, au Japon et en Corée du Sud.

Aujourd’hui c’est le passage à la voiture électrique exigé par l’urgence de la transition écologique qui entraîne en retour un renforcement des dépendances vis-à-vis de la Chine et de l’Asie au sens large. En effet, le passage à la voiture électrique renforce non seulement les besoins en batteries lithium-ion mais aussi en semi-conducteurs qui permettent la modulation de l’apport énergétique et la longévité des batteries électriques.

La transition énergétique renforce le besoin en semi-conducteurs produits principalement en Asie

Au virage brutal du tout électrique exigé par la transition écologique s’ajoutent les exigences sécuritaires entraînant la multiplication des semi-conducteurs dans l’automatisation d’un certain nombre de fonctions de la conduite automobile : systèmes de freinage ABS, airbags ou systèmes d’aide au stationnement en sont quelques exemples.

Le haut niveau de technologie exigé par le passage à l’électrique et l’impératif d’économie d’énergie passe par l’emploi accru des semi-conducteurs. Or, les semi-conducteurs sont imbriqués dans un processus de fabrication mondialisé extrêmement complexe.

Reprenons l’exemple de Volkswagen.

Lorsque VW adresse une commande de groupes motopropulseurs ou de semi-conducteurs à Continental, équipementier allemand n°3 mondial et fournisseur de rang 1 pour le constructeur automobile allemand, Continental doit faire appel en amont à une série de fabricants de semi-conducteurs auxquels il faut en moyenne six mois pour réaliser la fabrication des pièces. Autre exemple : même si les Allemands ont sur leur sol le plus gros fabricant de puces européen Infineon, leader mondial des systèmes de conduite assistée, ils ne sont pas pour autant libérés des chaînes de production internationales. Les systèmes de conduite assistée intègrent des senseurs de radars hautement performants bourrés de semi-conducteurs fabriqués hors Allemagne. Même si Infineon fabrique dans son usine de Dresde des disques de silicium de 200 nm destinés à la fabrication de puces utilisées dans l’automobile, sa production de puces ne peut se limiter à alimenter l’automobile, marché insuffisamment rentable dans le cadre d’une production de haute technologie extrêmement coûteuse. C’est ainsi que Infineon a prévu d’étendre la production de son usine de Dresde aux tranches de silicium destinées plutôt aux besoins de l’intelligence artificielle, du calcul de haute performance, des systèmes cyber physiques et de la cybersécurité. Et Infineon compte parmi ses clients automobiles non seulement ses clients allemands mais aussi l’américain Tesla, le chinois BYD et le japonais Mitsubishi.

Plutôt que d’un problème de dépendance technologique vis-à-vis de l’Asie, il faut plutôt parler d’un monde technologique caractérisé par une multiplication de chaînes de productions mondialisées et donc il est plus juste de parler d’interdépendances mondiales dont il est illusoire de penser pouvoir se défaire entièrement.

Le prix du protectionnisme et du souverainisme technologique aveugle serait une régression sans précédent qui nuirait considérablement au développement technologique censé justement régler les problèmes du contrôle des émissions polluantes qui accélèrent de manière dramatique le changement de climat en cours.

Par ailleurs, la peur de voir une multiplication de facteurs géopolitiques mettre en danger les chaînes de production mondialisées n’est que partiellement justifiée :

par exemple, sur la quinzaine de chocs répertoriés ayant entraîné des interruptions massives d’approvisionnements de semi-conducteurs sur l’année 2020, une douzaine étaient liés à des accidents ou des événements climatiques (tempête à Austin aux US, feu à Taiwan ayant affecté le constructeur chinois Unimicron, tremblement de terre au Japon etc). La fermeture d’unités de production suite à la crise sanitaire du COVID a ralenti la production des semi-conducteurs mais n’est pas la seule cause des blocages dans ces chaînes de production mondialisées.

Les blocages sont multiples mais aussi et surtout se pose la question de la rentabilité de la production pour les producteurs de semi-conducteurs.

En baissant la demande issue du secteur automobile, les confinements successifs à la suite de la crise COVID ont amené les constructeurs automobile à annuler brutalement leurs commandes. En réaction, les fabricants de semi-conducteurs ont réorienté rapidement leur production vers l’électronique grand public en forte croissance pendant les deux dernières années. Lorsque la demande automobile a repris, les fabricants de semi-conducteurs s’étaient tournés entre-temps vers d’autres marchés et les constructeurs automobiles ont dû stopper partiellement leurs chaînes de montage en attente de ces précieux semi-conducteurs dont la fabrication dure au moins 6 mois en moyenne.

Même si les facteurs géopolitiques ont leur importance, il faut bien se garder de les surestimer. Avant de tirer des généralisations hâtives, il faut plutôt regarder avec attention les problèmes rencontrés par les entreprises industrielles sur des chaînes de production largement mondialisées et fragilisées par une multiplication d’événements d’ordre logistique, parfois climatique et géopolitique mais surtout soumis aux fluctuations des marchés mondiaux liés par un haut niveau d’interdépendance. Et avant de parler de souveraineté technologique, il faut regarder très attentivement la manière dont fonctionnent les marchés et les solutions déjà envisagées par les acteurs économiques [3].

Sécurisation des chaînes d’approvisionnement plutôt que souveraineté technologique [4]

Les contraintes réglementaires fortes sur l’émission de CO2 et de gaz polluants induisant un passage rapide à la voiture électrique sont des éléments majeurs expliquant le besoin grandissant de l’industrie automobile en semi-conducteurs.

Si les politiques européens souhaitent une souveraineté européenne plus forte en matière de semi-conducteurs et ont pour ce faire lancé une “Alliance pour les processeurs et les technologies de semi-conducteurs”, il ne faut pas perdre de vue les réalités du capitalisme industriel. En effet, les principaux fabricants de semi-conducteurs européens, le franco-italien STMicroelectronics et l’allemand Infineon Technologies se livrent aujourd’hui une bataille concurrentielle sur le marché des composants en carbures de silicium, technologie clé dans l’électrification de la voiture.

Lorsque l’Américain Tesla décide d’investir près de son usine automobile en région de Berlin dans la fabrication de batteries ou Intel choisit la région de Munich pour la construction d’une vaste fonderie c’est qu’ils font le choix à la fois d’un marché électrique potentiel et de subventions publiques massives. La construction de la fonderie Intel pour la fabrication de semi-conducteurs devrait coûter la bagatelle de $100 milliards, ce qui est un investissement colossal qu’aucune petite usine ni même de grand groupe ne peut réaliser seul. C’est donc à Intel et à Tesla que vont aller les fonds publics européens pour des constructions sur le sol allemand à hauteur d’environ 40% des investissements globaux. Là encore, il ne faut pas se leurrer : le souverainisme technologique européen ne signifie pas le soutien inconditionnel aux entreprises européennes : réalistement, les aides publiques européennes vont largement contribuer à sauver l’industrie automobile allemande et ou à financer des entreprises américaines. Et les entreprises européennes ont besoin pour leur survie de contractualiser avec des entreprises coréennes ou chinoises. Les exemples sont nombreux, en particulier dans les domaines technologiques de pointe nécessitant une division du travail internationale pour continuer à se développer à l’aide de recherche de haut niveau et d’investissements colossaux.

Sur le sol allemand, nombreux sont les exemples de coopération germano-chinoise et d’investissements chinois en Allemagne [5]. Les Allemands ne cessent pas d’investir en Allemagne mais ce sont eux qui financent la moitié de la recherche automobile mondiale alors que les voitures allemandes ne représentent plus qu’un peu plus de 5% de parts du marché mondial…Leurs investissements en Chine et les joint ventures des constructeurs automobiles allemands en Chine leur ont permis de conquérir une large part du marché chinois et de compenser les pertes américaines et européennes à la suite du Dieselgate. C’est pour cela que le groupe VW est encore là aujourd’hui et peut investir dans son usine de Dresde. Aujourd’hui les ex Länder d’Allemagne de l’Est et plus particulièrement la Saxe, la Thuringe et la région de Berlin sont parmi les régions industrielles les plus dynamiques de l’Allemagne. Ce sont justement les grandes multinationales allemandes, américaines ou chinoises qui portent le développement de ces régions. Réfléchir en termes nationalistes étroits ne fait plus aucun sens dans nos économies développées de haut niveau.

L’industrie automobile allemande face au problème énergétique

Aujourd’hui le plus grand défi pour l’industrie automobile allemande reste l’accès à l’énergie : tant la construction des réseaux d’infrastructures de chargement pour la voiture électrique, que l’accès à l’énergie pour la production industrielle pourraient devenir rapidement un problème si les plans initiaux de transition énergétique étaient poursuivis :

En principe, d’ici 2030, au plus tard 2035, toutes les centrales à lignite et à charbon devraient être fermées. Dans sa grande usine de Wolfsburg, VW venait de passer du charbon au gaz, réputé beaucoup moins polluant. Ce sont 1,5 millions de tonnes de CO2 en moins rejetées dans l’atmosphère grâce au passage au gaz importé de Russie par le fameux Nord Stream 1 [6].

Courant 2022 les dernières centrales nucléaires étaient censées être fermées, alors qu’elles produisent encore plus de 12% du courant électrique allemand. Le ministre-président libéral de Rhénanie-du-Nord Westphalie appelle à une réflexion urgente sur la souveraineté énergétique du pays. Les responsables économiques appellent en urgence à revoir le plan d’abandon des usines charbon.

Le manque à gagner pour compléter un approvisionnement d’énergies renouvelables, qui certes a progressé de manière spectaculaire durant les dix dernières années, mais peine à atteindre les 50% en termes de pourcentage d’énergies consommées, est gigantesque. Le complément est fourni par les énergies fossiles condamnées fermement par les Verts mais aussi les Européens, ce qui a poussé l’Allemagne dans une dépendance énergétique vis-à-vis de la Russie en matière de gaz, de pétrole et de charbon à hauteur d’environ 25%. L’Allemagne importe plus de 50% de ses besoins en gaz de la Russie.

Des terminaux pouvant stocker le gaz liquide importé des Etats-Unis ou d’autres pays vont être construits à la hâte. Mais le gaz liquide coûte deux fois plus cher que le gaz importé de Russie. Et l’Allemagne n’a pas encore de terminaux LNG alors que la France en compte 4. Elle envisage de faire passer du gaz liquide par le Nordstream 1. C’est une solution technique possible, mais l’est-elle politiquement ?

Mais l’industrie automobile allemande qui continue de viser la neutralité carbone d’ici 2050 n’a pas dit son dernier mot. Nombre de marques, comme Daimler ou Mercedes Benz se tournent à grande vitesse vers le renouvelable : Daimler avec ses panneaux photovoltaïques (mais qui ne couvrent aujourd’hui qu’environ 1% de ses besoins en énergie) ou Mercedes-Benz qui signe des engagements d’achats de courant avec des parcs éoliens, comme celui d’Emden dans le nord de l’Allemagne [7]. Ce qui en retour implique une translation de l’industrie automobile traditionnellement positionnée en Bade-Wurtemberg ou en Bavière vers les parcs éoliens plutôt situés dans le nord de l’Allemagne plus venteux. C’est ainsi que l’industrie automobile allemande, en s’engageant dans des contrats de fidélité avec les parcs éoliens, vole au secours des parcs qui venaient de perdre les subventions des pouvoirs publics venus à échéance en 2020.

Cependant, si la Russie mettait sa menace à exécution d’arrêt de ses livraisons de gaz sur le pipeline Nordstream 1, cette situation pourrait remettre gravement en cause le rythme de la transition énergétique vers un monde zéro carbone, et pire encore, pousser ses industries gourmandes en énergie à quitter le sol allemand pour pouvoir produire hors Europe pour des raisons de sécurité énergétique. Les efforts considérables en matière d’économie d’énergie et de domotique faits par l’industrie allemande ces dix dernières années ne suffiraient plus à compenser le manque à gagner.

Une coopération renforcée entre Etat et entreprises industrielles pour sauver l’Allemagne industrielle.

La réponse aux urgences géopolitiques et économiques et sociales qui en découlent, ne s’est pas fait attendre : le ministre libéral des finances Christian Lindner vient de promettre de débloquer €200 milliards pour accélérer la construction des réseaux de recharge électrique en prévision de l’arrivée sur le marché de millions de véhicules électriques, mais aussi encourager la production d’hydrogène et compenser l’explosion des prix de l’énergie dus à la crise énergétique dont vont souffrir environ 50% des consommateurs finaux privés qui se chauffent au gaz en Allemagne [8]. C’est une somme colossale puisque c’est le double de ce que l’Europe prévoit pour faire face à la crise énergétique.

Le plan d’urgence gaz sera éventuellement enclenché pour faire appel aux réserves et aux économies drastiques, la construction de terminaux LNG lancée. Mais la seule solution d’urgence est une solution qui va demander aux écologistes actuellement au pouvoir en coalition avec les sociaux-démocrates et les libéraux, de se renier. Il s’agirait d’autoriser la réouverture des centrales à charbon récemment fermées, le prolongement des centrales nucléaires encore en activité et qui devaient être toutes fermées en 2022. Le réalisme et le pragmatisme des écologistes allemands font que cette solution d’urgence ne sera sans doute pas exclue.

L’industrie et l’Etat allemand, main dans la main, se préparent au pire. Il s’agit de sauver le “Standort Deutschland”, la production domestique allemande, d’éviter à tout prix une désindustrialisation de l’Allemagne où l’industrie participe encore pour 23,5 % au PIB et où 70% sont principalement des services liés à l’industrie.

L’élément tout à fait nouveau dans la politique économique allemande induite à la fois par la transition écologique et la crise énergétique qui pourrait être induite par le conflit ukrainien est le renforcement d’une coopération exemplaire entre l’Etat et l’industrie.

Selon les principes ordo-libéraux qui sont au fondement de l’économie sociale de marché depuis le début des années 1950, l’Etat est censé se cantonner à un rôle à la fois de cadrage de l’économie de marché et d’arbitrage. Or, l’Etat allemand joue depuis une dizaine d’années un rôle de plus en plus prégnant en tant que courroie de transmission des régulations européennes dans le domaine de la politique climatique qui s’est imposée drastiquement à l’ensemble des industries allemandes. La part des énergies renouvelables dans la consommation finale est passée de 6 à 46% de 2000 à 2020 et doit passer à 60% d’ici 2030. L’Etat intervient à la fois sur le plan financier et législatif : arsenal législatif pour assurer la transition énergétique, subventions publiques considérables de l’Etat allemand pour le virage vers l’électrique (construction d’un réseau de bornes de recharge électriques), production de l’hydrogène et suppression de l’impôt sur le renouvelable remplacé par des subventions visant à baisser le prix du courant.

Alors qu’une escalade du conflit avec la Russie pourrait vraisemblablement priver l’Allemagne à moyen terme de 25% de ses sources énergétiques, cette crise agit comme un catalyseur puissant pour faire avancer plus vite la transition énergétique. La situation d’urgence amène l’Etat allemand à mener une politique d’investissements beaucoup plus importante que par le passé, ceci afin d’accélérer le rythme de l’équipement en infrastructures électriques beaucoup trop lent à ce jour. Le plan d’urgence gaz est également un exemple de coopération intense entre les pouvoirs publics et les groupes privés en vue de la sécurisation des sources énergétiques. Avec plus de 25% de parts dans la consommation énergétique, l’éolien arrive en tête. Mais le mix énergétique comprend en deuxième position le charbon pour environ 19% et le nucléaire pour 12,5%. La biomasse est encouragée, ainsi que la construction tous azimuts de pompes à chaleur qui est déjà subventionnée, antérieurement à la crise ukrainienne, et doit se substituer aux énergies fossiles et plus particulièrement au gaz qui alimente 50% des chauffages privés [9].

La crise russo-ukrainienne fait brutalement coïncider l’urgence de la transition énergétique avec celle d’une plus grande souveraineté énergétique, ceci afin de permettre la survie de l’Allemagne industrielle. Même si l’industrie automobile allemande ferme ses sites de production en Russie, se prépare à des pertes de marché à l’Est, elle ne renonce ni à son internationalisation qu’elle renforce grâce à la sécurisation de ses chaînes d’approvisionnement, ni à sa présence sur le sol allemand encouragée par l’Etat allemand à coups de centaines de milliards d’euros.

L’économie sociale de marché, même si elle évolue et laisse actuellement plus de place à l’intervention publique financière, reste fondée sur une coopération exemplaire entre pouvoirs publics et industrie qui cultivent un intérêt mutuel bien compris. Le dialogue permanent et la coopération étroite entre entreprises largement internationalisées et Etat soucieux de permettre aux entreprises industrielles de survivre sur le sol allemand restent en situation de crise la clé du succès économique et de la résilience sociale et sociétale.

Patricia COMMUN, le 18 mars 2022

Mots-clés

compétitivitécrise

économie et histoire

géoéconomie

géopolitique

guerre économique

Industrie

mondialisation

puissance

régionalisation

Relations internationales

souveraineté

Allemagne

Asie

Etats-Unis

Europe

Chine

France

Notes

[1] https://www.bmwi.de/Redaktion/DE/Publikationen/Aussenwirtschaft/fakten-zum-deuschen-aussenhandel.pdf?__blob=publicationFile&v=30#:~:text=Deutschland%20behauptete%202020%20seinen%20Platz,2019%3A%207%2C1%20%25).

[2] Patricia Commun, L’industrie automobile allemande en route vers une nouvelle phase d’internationalisation, in : P. Commun (dir.), Le système export allemand : bilan et perspectives, Allemagne d’aujourd’hui N°231, Mars 2020.

[3] Jan-Peter Kleinhans, Julia Hess, Understanding the global chips shortages. Why and how the semiconductor value chain was disrupted. Stiftung Neue Verantwortung, Think Tank at the intersection of technology and society. November 2021.

[4] Patricia Commun, Les constructeurs automobiles allemands et français face à la crise des semi-conducteurs, Hanns Seidel Stiftung, Janvier 2022.

[5] Jan Mertens-Lafay, Les échanges commerciaux entre l’Allemagne et la Chine : concurrents ou partenaires ? in : P. Commun (dir), Le système export allemand : bilan et perspectives, AA, mars 2020.

[6] VW a fait plus de €400 millions de travaux pour équiper ses usines au gaz importé de Russie https://www.volkswagen-newsroom.com/de/pressemitteilungen/volkswagen-ag-stellt-heizkraftwerk-west-auf-erdgas-um-5159

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

🔎 LA CONSTRUCTION DE SEPT BARRAGES PAR POWER CHINA (Rivière Nam Ou au Laos)

LES MULTINATIONALES DE L’HYDROGENE

La bataille pour le rachat d’AIXTRON : un patriotisme économique allemand ?