GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUERLA DISSUASION NUCLÉAIRE FRANÇAISE. Yannick PINCÉ

L’ALLEMAGNE ET SES FRAGILITÉS. UN ÉCLAIRAGE PAR LE CAS DE L’AGRICULTURE. Thierry POUCH

ERYTHRÉE : LEVER LES BRAS POUR EXISTER. Mathieu ROUBY

LA CHINE ET SES VOISINS : ENTRE PARTENAIRE ET HÉGÉMON. Barthélémy COURMONT et Vivien LEMAIRE

L’ÉCRIVAIN et le SAVANT : COMPRENDRE LE BASCULEMENT EST-ASIATIQUE. Christophe GAUDIN

BRÉSIL 2022, CONJONCTURE ET FONDAMENTAUX. Par Hervé THÉRY

« PRESIDENCE ALLEMANDE DU CONSEIL DE L’UE : QUEL BILAN GEOPOLITIQUE ? " Par Paul MAURICE

LES ELECTIONS PRESIDENTIELLES AMÉRICAINES DE 2020 : UN RETOUR A LA NORMALE ? PAR CHRISTIAN MONTÈS

LES PRÉREQUIS D’UNE SOUVERAINETÉ ECONOMIQUE RETROUVÉE. Par Laurent IZARD

ÉTATS-UNIS : DEMANTELER LES POLICES ? PAR DIDIER COMBEAU

CHINE. LES CHEMINS DE LA PUISSANCE

GUERRE ECONOMIQUE et STRATEGIE INDUSTRIELLE nationale, européenne. Intervention d’ A. MONTEBOURG

LES GRANDS PROJETS D’INFRASTRUCTURES DE TRANSPORT SONT-ILS FINIS ? R. Gerardi

POST-CONGRESS CHINA. New era for the country and for the world. Par Michel Aglietta et Guo Bai

LES ENTREPRISES FER DE LANCE DU TRUMPISME...

L’ELECTION D’UN POPULISTE à la tête des ETATS-UNIS. Eléments d’interprétation d’un géographe

Conférence d´Elie Cohen : Décrochage et rebond industriel (26 février 2015)

Conférence de Guillaume Duval : Made in Germany (12 décembre 2013)

LE PARADOXE DE LA CONSOMMATION ET LA SORTIE DE CRISE EN CHINE. PAR J.R. CHAPONNIERE

samedi 20 juin 2020 Jean Raphaël CHAPONNIERE

Dans cet article, l’auteur (1) nous propose une lecture analytique de la situation actuelle de l’économie chinoise qui doit affronter des déséquilibres économiques (perte d’efficacité des investissements, trop d’épargne...) ainsi que sociaux (faible pouvoir d’achat des ménages, fortes inégalités, peu de dépenses sociales de l’Etat). Des déséquilibres internes mais aussi externes qui renvoient entre autres aux critiques face au mercantilisme chinois etc...

Le niveau de l’épargne nationale est au coeur de la résolution de ces déséquilibres. On vous laisse découvrir les explications ainsi que les réponses apportées par J.C. Chaponniere, en lien en particulier avec la thèse de Modigliani.

La question d’un « autre régime de croissance » se pose pour la Chine, dans le contexte d’un empressement économique et géopolitique face à l’Occident, contre lequel la Chine s’enorgueillit de proposer un autre modèle

(1) Jean Raphaël Chaponniere est ingénieur de recherche CNRS, chercheur à l’ISEAS (Singapour) expert au NESDB (Thaïlande) et chercheur à Asia Centre (INSEAD), économiste au département Asie de l’AFD... Ouvrage récent avec Marc Lautier « Asie du Sud Est, carrefour de la mondialisation (Bréal, 2018).

LE PARADOXE DE LA CONSOMMATION ET LA SORTIE DE CRISE EN CHINE.

Cet article a fait l’objet d’échanges nourris avec Vincent Caupin.

Classée à la seconde place mondiale, loin derrière les Etats-Unis, pour le PIB en dollars courants et le montant total de la consommation des ménages, la Chine est au 86ème pour la consommation par tête mesurée en parité de pouvoir d’achat : le Chinois « moyen » a le même niveau de consommation que le Sud-africain « moyen », deux pays caractérisés par un très haut niveau d’inégalité. Paradoxalement alors que la taille du marché de consommation chinois fait rêver les industriels occidentaux depuis le 19ème siècle, il a été, pendant les deux dernières décennies, un moteur auxiliaire de la croissance chinoise tirée principalement par l’investissement et l’exportation.

Les responsables de la politique chinoise ont, de longue date, bien identifiés ce déséquilibre. Ainsi, en mars 2007, interrogé sur la croissance chinoise qui dépassait les 10 %, le Premier Ministre Wen Jiabao avait répondu qu’elle était « instable, déséquilibrée, non coordonnée et non soutenable ». Instable car le taux d’investissement et la progression du crédit étaient trop élevés, déséquilibrée car les fruits de la croissance n’étaient pas équitablement répartis entre villes et campagnes et entre acteurs sociaux, non coordonnée entre les secteurs et entre l’investissement et la consommation, et enfin non soutenable du point de vue de l’environnement [1]. Trois ans plus tard, dans la revue Qiu Shi le vice premier ministre, Li Keqiang, alors l’un des candidats potentiels à la tête du Parti communiste, ajoutait que la dépendance de la croissance à l’investissement et l’exportation était facteur d’instabilité.

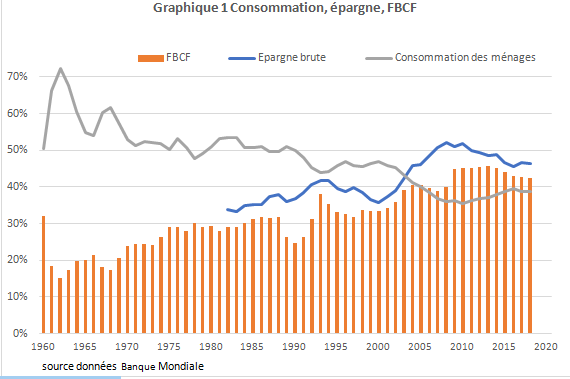

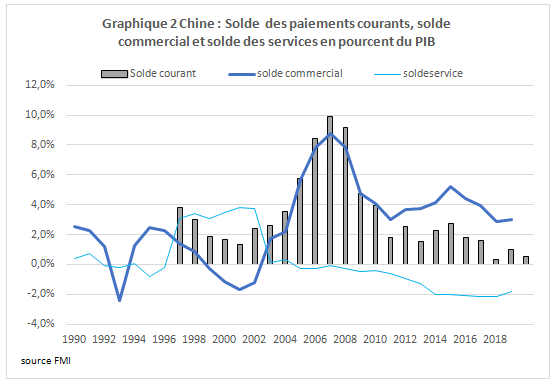

La crise mondiale de 2008 aurait pu être l’occasion d’un rééquilibrage du régime de croissance vers la consommation des ménages. S’il avait renoncé à l’objectif sacro-saint de croissance à 8 % et s’il avait accepté la perspective d’une contraction suivie d’une période de ralentissement qu’il aurait pu attribuer à la crise venue des Etats-Unis, l’Etat chinois aurait pu engager la transition vers une croissance tirée par la consommation des ménages. Il ne l’a pas fait. Adoptant certes quelques mesures pour doper la consommation, il a surtout lancé un plan de relance d’un montant équivalent à 13 % du PIB [2], supérieur à celui annoncé par le gouvernement américain tout en ouvrant les vannes du crédit. La Chine a ainsi évité la crise économique subie par la plupart des pays, mais au prix d’une montée rapide de l’endettement de l’ensemble des agents (Etat Central, Provinces, entreprises d’Etat, entreprises privées et ménages). Pendant la décennie 2010, la contribution des exportations nettes à la croissance s’est par ailleurs graduellement réduite. L’économie chinoise, étant devenue systémique au niveau mondial et affichant des taux de croissance près de deux fois supérieurs au reste du monde, il eut fallu pour en être autrement que la Chine grappille à un rythme encore plus soutenu que pendant la décennie 2000 des parts de marché dans les pays tiers, ce qui ne s’est pas avéré possible. Pour maintenir les taux de croissance ambitieux fixés par le PCC, la Chine a alors continué à compter sur l’investissement, financé par l’endettement dont le total agrégé représentait 300 % du PIB en décembre 2019. Mais cet investissement est progressivement devenu moins efficace et rentable : entre 1978 et 2006, la Chine investissait entre 2 et 4 yuans pour augmenter d’un yuan son PIB, entre 2017 et 2019 elle devait investir 6,5 yuans pour le même résultat [3]. Aujourd’hui, le taux d’investissement de la Chine (43 % du PIB en 2019) est supérieur à la consommation des ménages (39 % du PIB) alors qu’aux Etats-Unis par exemple la consommation des ménages est plus de trois fois supérieure à l’investissement.

La deuxième particularité chinoise est que le pays présente également un taux d’épargne très élevé (44% du PIB), légèrement supérieur à son taux d’investissement. Le pays parvient donc à financer son investissement par l’épargne locale, et donc à dégager un excédent courant de sa balance des paiements, qui après avoir atteint 4% du PIB au début de la décennie, s’est progressivement résorbé à 1% en 2019 [4]. C’est parce que le taux d’épargne est élevé que la Chine peut se permettre d’avoir des taux d’investissements élevés, mais l’expérience de la dernière décennie montre que ces investissements sont de moins en moins productifs ; pour maintenir une croissance économique soutenue, le pays doit donc parvenir à accroître la consommation, principalement des ménages, pour prendre le relais de l’investissement. Ceci requière donc une baisse simultanée des taux d’épargne et d’investissement.

Le Covid-19 apparu à Wuhan en décembre 2019, n’a pas attaqué une économie chinoise florissante, qui n’avait pas su opérer son rééquilibrage interne. Sous le choc des mesures de confinement prises par les autorités chinoises, au premier trimestre 2020, pour la première fois depuis la fin de la décennie 1970, le PIB s’est contracté (-6,8 %).

Les autorités espèrent sortir de cette crise aussi rapidement qu’elles y sont entrées. Toutefois le scénario d’une crise en V, contraction brutale suivie d’une remontée rapide de l’activité, est peu probable. D’une part, la fin du confinement ne signifie pas le retour au monde d’avant : les consommateurs ne se ruent pas dans les restaurants et n’envahissent pas les centres commerciaux. D’autre part, si l’État peut imposer la reprise de la production il a peu de moyens pour contraindre les ménages à dépenser plus. La Chine est autant confrontée à un problème de demande que d’offre [5]. Retrouver le sentier de la croissance passe donc par une réduction de la forte propension à épargner de la Chine. Essayons à présent de comprendre pourquoi cette épargne est si importante.

L’EPARGNE CHINOISE EST SANS EQUIVALENT DANS LE MONDE

En 2005, Ben Bernanke a fustigé l’excès d’épargne (saving glut) des pays asiatiques en l’accusant d’avoir été à l’origine des déséquilibres de l’économie mondiale. Traumatisés par la crise de 1997, les pays asiatiques avaient accumulé des réserves considérables et, faute de disposer d’un secteur financier sophistiqué, ils les investissaient en Bons du Trésor. L’afflux de ces liquidités [6] permettait d’élucider le conundrum de Greenspan (le directeur de la Federal Reserve s’étonnait de l’absence d’impact du relèvement des taux courts sur les taux longs).

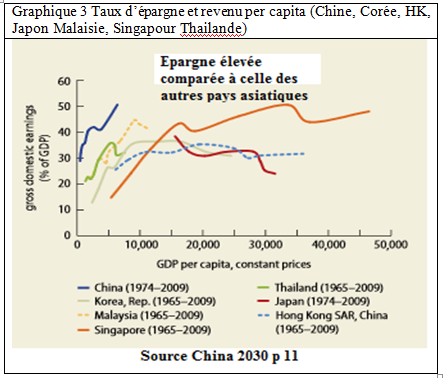

Si l’excédent courant chinois a aujourd’hui quasiment disparu, le taux d’épargne de la Chine demeure parmi les plus élevés au monde. Avant la baisse des cours du pétrole, seuls les pays pétroliers (Algérie et Arabie Saoudite) et Singapour affichaient des taux d’épargne aussi élevés que la Chine, et pour les pays pétroliers ils n’ont duré que quelques années. Ce taux est très supérieur à celui des autres économies d’Asie de l’Est : au Japon il a atteint un maximum de 34 % en 1991 pour diminuer régulièrement, en Corée, 35 % à la fin des années 1980. La seule exception est Singapour : au cours des trente dernières années, la ville-Etat a épargné autant que la Chine tout en investissant beaucoup moins. Le taux chinois est d’autant plus surprenant que son revenu per capita (en ppa) est proche de la Thaïlande. A niveau de revenu égal, le taux d’épargne de la Chine est deux fois celui que connaissait la Corée du Sud, et de moitié supérieur à celui de la Malaisie ou de la Thaïlande. L’évolution chinoise est également très différente de celle des pays en transition ; dans ces pays le taux d’épargne a diminué (Kray 2000) avec l’annonce des réformes alors qu’en Chine il a augmenté.

L’évolution de cette épargne est un problème i) pour la Chine, car une épargne élevée freine la transition vers un régime de croissance reposant plus sur la consommation ii) pour l’économie mondiale qui subit le manque à gagner en termes de débouchés de la faible propension à consommer des ménages chinois. Mesurée en parité de pouvoir d’achat, l’épargne chinoise représente un tiers de l’épargne mondiale en 2019 [7] (loin devant l’Union Européenne avec 14%, les Etats Unis 11 % et le Japon 4%). Exception faite de la gestion des réserves et des sorties non déclarées de capitaux cette épargne ne franchit pas les frontières et vient alimenter des bulles spéculatives sur le marché chinois (notamment dans l’immobilier). La crise asiatique, confirmée par la tentative d’ouverture progressive de son compte de capital par la Chine au milieu des années 2010 ayant montré les risques d’une libéralisation du compte de capital, les autorités chinoises attendront probablement de nombreuses années avant de procéder à cette réforme.

Qu’est ce qui explique l’existence d’un taux d’épargne aussi élevé en Chine ? Que représente le stock d’épargne et quel est sa structure (actifs financiers et non financiers) ? Quels sont les détenteurs de cette épargne ? L’épargne chinoise va t’elle diminuer ? Autant de questions auxquelles nous allons tenter d’aborder des éléments d’explication.

L’Etat, les entreprises et les ménages chinois épargnent

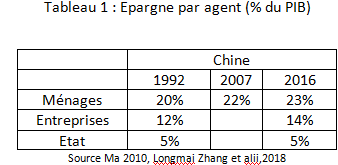

La désagrégation de l’épargne selon les acteurs a été faite par Qian (1988) pour la période 1978–1984, Kraay (2000) jusqu’en 1995, Kujis (2005, 2006), Chamon et Prasad (2010) entre 1990–2005 et Zhang et alii (2018). Comme le remarquent, Guonan Ma et Wang Yi (2010), ce qui caractérise l’épargne chinoise est que tous les acteurs (ménages, entreprises, Etat) y contribuent.

Au début des réformes, en 1979, l’épargne, 32 % du PIB, était quasi-exclusivement le fait des entreprises d’Etat. Depuis elle a augmenté et ses sources se sont diversifiées : elle est assurée par les ménages, 23 % du PIB, les entreprises 14 % du PIB et 5 % par le secteur d’Etat.

Les entreprises historiquement dégagent des profits élevés parce que le partage de la valeur ajoutée se fait au détriment des salariés. L’Etat actionnaire ponctionne peu les profits des entreprises sous sa tutelle : dans les années 1990, pour les inciter à améliorer leur gestion il les avait autorisées à conserver leurs bénéfices ; aujourd’hui, devenues des acteurs très puissants, ces entreprises résistent aux demandes de l’Etat et conservent leurs profits pour garder la maitrise de leurs investissements. Mais après avoir été particulièrement élevées dans les années 2000, les taux d’épargne des entreprises chinoises sont aujourd’hui similaires à ceux qui sont constatés dans le reste du monde avec des niveaux d’épargne brute équivalent à 4% des actifs (Zhang et alii, 2018). Les entreprises publiques, peu profitables, présentent des taux d’épargne brute inférieurs à celles des entreprises privées. C’est notamment dans les secteurs de l’industrie, des mines et des services que le taux d’épargne ont baissé depuis la crise financière de 2008.

En ce qui concerne l’épargne publique (qui est équivalente aux recettes publiques moins les dépenses courantes des administrations publiques), celle-ci s’est stabilisée autour de 5% du PIB sur la décennie 2010. Ce niveau élevé, comparé au reste du monde, s’explique par des dépenses courantes moindres alors que les revenus des administrations publiques sont proches de la moyenne mondiale (Zhang et alii, 2018). Ce constat matérialise la « préférence chinoise » pour les dépenses publiques d’investissement. Les faibles dépenses courantes s’expliquent par le niveau limité des dépenses sociales, que ce soit pour les dépenses de santé, d’éducation ou d’assistance sociale. Compte tenu de la structure démographique du pays, les dépenses de retraites, à 4% du PIB en 2015, restent également sensiblement en retrait par rapport à la moyenne des pays de l’OCDE, même si ces dernières devraient fortement augmenté dans les prochaines décennies.

Juann H. Hung et Rong Qian (2010) ont (calibré) un modèle d’épargne à partir d’un panel de 70 pays entre 1980 et 2007 en identifiant des variables de politique économique (équilibre budgétaire, taux d’intérêt, inflation, taux de change) et d’autres (niveau de revenu, croissance, démographie, « filet social », développement financier etc). Ils concluent que le taux de dépendance (ratio des plus de 65 ans/ actifs de 15 à 64 ans) est la principale explication du taux d’épargne élevé de la Chine, devant le taux de croissance, la faiblesse du filet social, et l’urbanisation. La sous-évaluation du change joue peu. Le taux d’épargne chinois est de 10 à 12 points supérieurs (selon que la Chine est incluse ou non dans le panel) à celui qui est prédit pas le modèle

LE PUZZLE DE L’EPARGNE DES MENAGES CHINOIS

Dans les années 1980, une revue de la littérature sur l’économie japonaise concluait “ Le taux élevé d’épargne des ménages est un mystère qui reste à résoudre." (dans Fumio Hayashi, 1986). Depuis, le taux d’épargne des ménages japonais a été ramené de 23 % du revenu disponible dans les années 1970 à 10 % en 2000 et 2 % en 2017 [8] et celui des ménages chinois est la nouvelle énigme à résoudre.

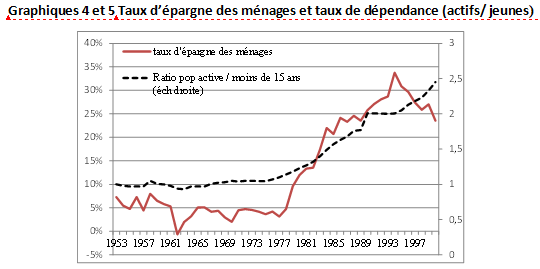

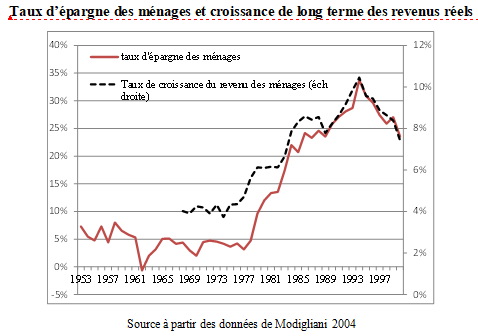

Cette élucidation a été l’ambition de Modigliani qui avait reçu le prix Nobel d’économie pour ses travaux sur le cycle de l’épargne et qui consacré son dernier article à résoudre le « puzzle de l’épargne chinoise » (Modigliani, 2004). Selon son modèle du cycle de vie, le taux d’épargne ne dépend pas du revenu par habitant mais de la croissance de long terme du revenu. Ce n’est pas le revenu courant, mais les ressources accumulées tout au long d’une vie qui forment la contrainte budgétaire à l’épargne. Aussi le taux d’épargne augmente avec la croissance démographique et la structure de la population, en particulier le rapport entre la population employée et le nombre de jeunes. Ce rapport joue un rôle particulièrement important en Chine où, traditionnellement, les jeunes s’occupent de leurs parents (qui leurs cèdent leurs biens). Les enfants avaient été traditionnellement un substitut à l’épargne, aussi depuis la mise en œuvre de la politique de l’enfant unique [9], l’épargne est devenue un substitut aux enfants. Diminuant le rôle de la famille, cette politique a encouragé l’épargne individuelle [10] (Modigliani 2004). Le taux d’épargne atteignait 30 % au début de la décennie 1990 avec un maximum de 33 % alors que la Chine était un pays pauvre. Les graphiques 4 et 5 attestent de la forte corrélation entre le taux d’épargne des ménages - sur la base des données construites par Modigliani - et le taux de croissance de long terme

Selon Modigliani, la Chine confirme la pertinence de son modèle. Les principaux déterminants de son taux d’épargne sont la croissance et la structure démographique, la valeur explicative des autres facteurs est faible.

Les facteurs culturels sont parfois évoqués pour expliquer la propension à l’épargne de la Chine ou du Japon. Une explication infondée, d’une part les ménages chinois épargnaient très peu avant 1978, d’autre part dans les années 60 les ménages japonais épargnaient moins que les ménages italiens. Les Chinois épargnent en anticipation de la désépargne qui accompagnera la fin de leur vie active. Lorsque la croissance est rapide, l’épargne des actifs augmentant plus vite la « désepargne » des retraités, l’épargne agrégée augmente. L’incitation est encore plus forte en l’absence de filet social.

Jusqu’aux années 1980, la sécurité du « bol de fer » offerte par les entreprises publiques et l’Etat, assuraient aux ménages leurs besoins de première nécessité (logement, la santé, l’éducation) de même que leur retraite. Depuis que cette assurance a disparu, les ménages épargnent pour faire face aux dépenses de santé, au coût élevé de l’éducation et pallier à l’absence ou à la faiblesse des retraites (caractérisées par un taux de réversion faible).

Ce serait la disparition de la sécurité du « bol de fer », et en particulier des soins de base pour la santé par le Coopérative Medical Scheme qui a disparu dans les années 1990 et le taux de remplacement des retraites a diminué (He,2017). La libéralisation a incité les ménages à épargner. Les jeunes ménages pour assurer les dépenses de scolarité des enfants et les plus vieux pour leurs dépenses de santé, cette dernière expliquerait 5 points d’augmentation. Au début de la décennie 2000, l’Etat a introduit un nouveau système de retraite qui couvre les zones rurales et un système de sécurité sociale pour les travailleurs du secteur formel dans les villes. En 2010 un système généralisé de retraite avec des bénéfices assez faibles pour les zones rurales (Jain Chandra, 2018) et remboursement des soins qui reste assez modique.

Les parents voient dans leurs enfants une source de support pour leurs vieux jours et cela est resté le cas dans les zones rurales où ils n’avaient pas d’assurance d’une retraite contrairement aux citadins. Après les réformes, faute d’avoir été indexé, le niveau réel des retraites s’est écroulé aussi les citadins ont davantage épargné. Par ailleurs les ménages chinois n’ayant pas à assurer les dépenses de plusieurs enfants ont plus de moyens d’épargner. Le relâchement de la politique de l’enfant unique n’a eu aucun impact sur la natalité.

La croissance s’est accompagnée d’une aggravation des inégalités qui fait de la Chine l’un des pays où elle est la plus élevée. Le coefficient de Gini serait de 0,5 [11] par ailleurs la part des revenu du top 10 %,a augmenté de 27 à 41 % entre 1978 et 2015 et celle de la moitié inférieur de la population a été ramenée de 27 à 15 % (Piketty 2017). L’une des spécificités de la Chine est la propension des ménages à épargner des ménages les plus pauvres. Ils épargnent un cinquième de leur revenu disponible. Les mingong, les migrants originaires des provinces les plus pauvres qui forment près de la moitié de la force de travail dans les villes sont des citoyens de seconde zone. Faute d’avoir droit aux services publics (santé, éducation) leurs familles ne les rejoignent pas. Selon une enquête de Goldman Sachs (cité dans Gresillon, 2015, page 155) à propos des comportements des ménages urbains, ce sont dans les villes où la proportion des mingongs est la plus élevée, que la consommation des ménages est la plus faible : n’ayant pas droit aux services publics (éducation, santé), les mingongs épargnent davantage. Cette propension des à épargner est la conséquence des carences du système de protection sociales trop fragmenté avec des régimes disparates et de fortes inégalités (MF, Renard 2018).

Enfin, il y a la transformation du marché matrimonial depuis que la politique de l’enfant unique a provoqué un déséquilibre des genres à la naissance avec 117 garçons pour 100 filles. Wei et Zhang (2009), ont montré que ce déséquilibre incite les parents à augmenter leur épargne pour mieux préparer leurs garçons à un marché matrimonial plus concurrentiel. Selon les auteurs, ce facteur expliquerait la forte hausse de l’épargne qui a coïncidé avec la révélation d’un déséquilibre important des genres à la naissance depuis 2002.

Le poids faible de la consommation a également pu un temps s’expliquer par la répression financière pratiquée en Chine. En effet, la Banque Centrale a, jusqu’en 2015 fixé un taux maximum de rémunération des dépôts et le taux d’intérêt minimum sur les prêts. Tout en assurant une marge confortable aux banques, cet écart permettait de transférer une partie de l’épargne des ménages aux entreprises d’Etat qui étaient les principaux emprunteurs. Ce plafond sur la rémunération des dépôts diminuait le revenu disponible des ménages et les incitait à épargner plus pour compenser les faibles rendements sur leur patrimoine financier. Cet effet s’est toutefois estompé avec la libéralisation des taux d’intérêts entrepris à partir de 2015 (cf. Zhang et alii, 2018).

QUELLES EVOLUTIONS POUR L’EPARGNE CHINOISE DANS UN MONDE POST-COVID ?

L’épidémie de Covid-19 a démarré à Wuhan à la fin du mois de Novembre et les autorités ont attendu plusieurs semaines pour décider du confinement de la province qui a été effectif trois jours plus tard après l’aval de Pékin. Entre temps, trois millions de personnes avaient quitté la province pour d’autres provinces en Chine et d’autres destinations à l’étranger, un mouvement qui a déclenché la pandémie mondiale.

L’économie chinoise a été la première affectée. Wuhan est un carrefour ferroviaire et une ville spécialisée dans la construction automobile et l’optique. Trois cents des 500 plus grandes entreprises mondiales sont présentes dans la province du Hubei qui est appelée à jouer un rôle majeur dans le plan Made in China 2025. Le confinement de très nombreuses villes a fait chuter la consommation et la suspension des transports a freiné le retour des 290 millions migrants vers les régions côtières où ils forment les gros bataillons de l’usine du monde. Le ralentissement de la production chinoise a mis en difficulté de nombreuses industries dans le monde, et plus particulièrement celles qui pratiquent la gestion à flux tendu, conservent peu de stocks de composants et concentrent leurs fournisseurs en Chine.

Au premier trimestre, l’économie chinoise s’est arrêtée : la production industrielle a chuté de 15%, les ventes de voiture se sont effondrées (80%), le commerce de détail a diminué de 20 % ; par contre le commerce en ligne, qui assurait déjà un tiers des ventes, a connu un essor spectaculaire. Les exportations ont diminué de 11 % au premier trimestre 2020, ont repris en avril (4%) et diminué en mai (-1%). Le taux officiel de chômage a augmenté à 6% mais les chiffres officiels ignorent la situation des migrants (30 millions voire plus) qui ont perdu leur emploi et qui perçoivent de très faibles indemnités.

La pandémie a mis en difficulté les petites et moyennes entreprises qui assurent plus des deux tiers de l’emploi en Chine. Sur la base d’un million de dossiers d’entreprises (chine-magazine, Mars 2020) le département des Finances de l’Université de Tsinghua a calculé que le chiffre d’affaires des petites et moyennes entreprises (PME) aurait chuté de 69 % en mars 2020 (par rapport à mars 2019). Alors que les banques regorgent de liquidités, les PME ont des difficultés de trésorerie, cela expliquent la montée du chômage (officiel) de 23 à 26 millions entre décembre 2019 et mars 2020, de 5,2 à 5,9 % de la population au travail [12] . Ces salariés ont rarement droit aux indemnités de chômage et bien qu’ils cotisent dans les villes où ils travaillent, ils doivent retourner dans leur province d’origine pour obtenir les indemnités de chômage (300 euros par mois).

La récession de 2020 diminuera la demande de produits « made in China », (on évalue à 110 millions le nombre de travailleurs directement impliqués par les chaines de valeur) [13]. Le gouvernement a abandonné l’objectif de croissance, tout en indiquant que la croissance serait positive : les prévisions allant de – 5% à + 3%. La situation de l’emploi qui est très mal mesuré est la principale inquiétude du gouvernement qui a annoncé sa volonté de créer 7 millions d’emplois et de lutter contre la pauvreté. Les autorités disposent de deux outils pour promouvoir la demande interne - l’investissement et la consommation.

- La politique budgétaire. En 2009, la réponse de la Chine à la crise lui avait permis de résister à la crise au prix d’un accroissement rapide de l’endettement. Depuis 2017, les autorités combattent « l’addiction » au crédit de l’économie chinoise mais mais le niveau d’endettement aurait augmenté de 6 points de PIB en 2019 [14] ce qui diminue la marge de manœuvre de l’Etat. Au premier trimestre 2020, la People Bank of China (PBOC) a pris des mesures de soutien à la production d’équipements médicaux, exempté la contribution des entreprises au financement de l’assurance sociales, demandé aux banques de suspendre les remboursements d’intérêt des petites et moyennes entreprises tandis que les gouvernements locaux distribuaient des bons pour couvrir les dépenses de produits spécifiques (une modalité qui évite de gonfler l’épargne). Le gouvernement a prévu un déficit budgétaire de 3,6 % du PIB soit 0,6 point de PIB que ce qui était prévu.

L’ensemble des mesures annoncées représente un effort comparable à celui engagé en 2018 mais les financements privilégient les réductions d’impôts et de charge [15] , les sommes prévues pour les infrastructures privilégient l’accompagnement des high tech – le gouvernement prévoit une accélération des dépenses dans la santé et très peu pour l’environnement. Compte tenu des mesures annoncées par l’ANP, l’ intervention chinoise approche ce que font les Etats Unis (10 % du PIB) , la Malaisie (15 %),ou de l’Allemagne (10 % du PIB). L’endettement chinois augmentera d’autant en 2020.

- La politique monétaire est handicapée par le fait qu’en Chine les prix à la consommation augmentent et que leur hausse (5% en janvier février) est plus élevée que les taux d’intérêt sur les dépôts. En diminuant les taux pour encourager la reprise, elle réduit les revenus de l’épargne et éventuellement la consommation.

Le Parti souhaite que l’économie se mette « en ligne » rapidement pour montrer au reste du monde, ainsi qu’à ses propres citoyens, la « supériorité » de l’État léniniste sur les démocraties [16] . S’il peut forcer une reprise de la production en prenant le risque de relancer l’épidémie, il dispose de peu d’outils – la distribution de bons d’achat par les provinces relève de l’anecdote en terme de montant - pour encourager la consommation qui repose sur la confiance de ménages ébranlée par la crise. En mars 2020 les prix à la consommation ont augmenté de de 4,3 % (par rapport à Mars 2019), ce ralentissement (5,2 % en février) traduit le fait que la hausse de la production ne s’est pas accompagnée d’une reprise de la demande : le déconfinement sera un processus plus lent que ce qui était anticipé et la reprise aura probablement la forme d’un « U » très évasé.

L’évolution de l’épargne est une question importante pour le futur de l’économie chinoise car elle conditionne le changement de régime de croissance. Par ailleurs les incertitudes créées par la forte montée du chômage déclaré [17] et les faiblesses du système hospitalier chinois [18] révélées par la crise sanitaire pourraient amener les ménages à mettre plus d’argent de côté et à moins consommer.

La réforme en cours du système de santé peut modifier lentement la propension des ménages à épargner. Elle diminuerait plus vite si l’Etat chinois évoluait plus rapidement vers un Etat providence et se montrer plus soucieux de combattre les inégalités. En juin 2020, le Premier Ministre a reconnu que deux tiers de la population vivait avec moins de 140 dollars par mois [19] . Une évolution qui n’est pas contradictoire avec son idéal communiste ! Sans aller jusqu’à instaurer un impôt sur la fortune, il pourrait envisager un impôt sur l’héritage mais aussi une taxation des dividendes qui échappent totalement à l’impôt.

BIBLIOGRAPHIE

Longmei Zhang, Ray Brooks, Ding Ding, Haiyan Ding,

Hui He, Jing Lu, and Rui Mano China’s High Savings : Drivers, Prospects, and Policies

IMF WP/18/277

Bai C, C Hsieh et Y Qian, 2006, Return to capital in China NBER working papers n)12755

Banque Mondiale NDRC, X, China 2030

Bernanke Ben S (2005) : “The global saving glut and the US current account deficit “ Sanridge Lecture, Virginia Association of Economics, Richmond, Virginia, 10 Mars.

Nicholas Borst, 2012, Chinese Household Wealth and the Housing Market Peterson Institute for International economics, 12 Mars

Chamon, Marcos, and Eswar Prasad (2010), “Why are Saving Rates of Urban Households in China Rising ?”, American Economic Journal : Macroeconomics , 2(1):93-130.

Chamon, Marcos, Kai Liu, and Eswar Prasad (2011), “ Income Uncertainty and Household Savings in China ”, NBER Working Paper 16565

Chadwick C. Curtis Steven Lugauer Nelson C. Mark, 2011, Demographic patterns and household saving in China NBER Working Paper 16828

Crédit Suisse, 2015 Global Wealth Report

Dollar, David, and Aart Kraay (2006), “Neither a Borrower Nor a Lender : Does China’s Zero Net Foreign Asset Position Make Economic Sense ?”, World Bank China Research Paper No. 3, World Bank

FMI, 2013, China’s Road to Greater Financial Stability, Some Policy Perspective

Fehr, Hans, Sabine Jokisch, and Laurence J. Kotlikoff, 2007, “Will China Eat Our Lunch or Take Us to Dinner”—Simulating the Transition Paths of the U.S., EU, Japan, and China NBER working papers 11668

Forbes

Houng Lee, Murtaza Syed, Liu Xueyan, 2012, Is China over investing and does it matter ? IMF working paper 12/277

Fukumoto & Muto, 2011, Rebalancing China’s Economic Growth : some Insights from Japan Experience, Bank of Japan Working Paper Series

Gabriel Gresillion, 2015,Chine le grand bond dans le brouillard Stock Paris 272 pages

Pr Jiming Ha, Heading for a balanced growth paper, Nielsen CCI seminaire, Mai 2010

Keidel, A, 2007, China Regional Disparities The Causes and Impact of Regional Inequalities in Income and Well-Being, Carnegie Endowment for International Peace www.CarnegieEndowment.org/Keidel September

Kraay A., 2000, Household Saving in China, World Bank Economic Review

Kuijs, Louis. 2005. “Investment and Saving in China,” World Bank Policy Research

Working Paper No. 3633.

Kuijs, Louis. 2006. “How Will China’s Saving-Investment Balance Evolve ?” World Bank Policy Research Working Paper No. 3958.

Ma Guonan, Dennis Tao Yang, 2013, China’s high saving puzzle, IZA Discussion Paper n7223, février

Ma, Guonan et Yi Wang (2010) : “China’s High Saving Rate : Myth and Reality,” International Economics, No. 122 : 5-40.

Guonan Ma and Wang Yi,2010 China’s high saving rate : myth and reality BIS Working Papers No 312 Monetary and Economic Department

June 2010 Xin Meng, 2007, Wealth Accumulation and Distribution in Urban China IZA DP No. 2553, janvier

Modigliani Franco, Shi Larry, 2004, The Chinese Saving Puzzle and the Life-Cycle Hypothesis Journal of Economic Literature Vol. XLII, Mars pp. 145–170

Fumió Hayashi, 1986, Why Is Japan’s Saving Rate So Apparently High ? NBER

Petits M, 2014, Avoiding the fall : China’s economic restructuring Canergie endowment for international peace

Piketty ,2014, Le Capital au 21ème siècle, Seuil

Qian, Yingyi. 1988. “Urban and Rural Household Saving in China,” International

Monetary Fund Staff Papers 35(4) : 592-627.

Dennis Tao, Yang Junsen Zhang Shaojie Zhou, 2011, Why are saving rates so high in China ? NBER Working Paper 16771

Dennis Tao Yang, 2012, Aggregate Savings and External Imbalances in China Journal of economic perspectives vol 26 n°4, page 125 - 146

Michael Petits

Yang, Dennis T., Junsen Zhang, and Shaojie Zhou (2012) : “Why Are Saving Rates So High in China ?” In Capitalizing China, Joseph Fan and Randall Morck, eds. University of Chicago Press.

Martin Wolf, 2014, The Shifts and the Shocks : What We’ve Learned – and Have Still to Learn – from the Financial Crisis, Allen Lane,496 pages

Juann H. Hung and Rong QianWhy, 2010, Is China’s Saving Rate So High ? A Comparative Study of Cross-Country Panel Data : Working Paper Series 2010-07Congressional Budget Office Washington, D.C.

Charles Yuji Horioka , Akiko Terada-Hagiwara, 2011, The determinants long term projections of saving rates in developing Asia NBER Working Paper 17581

Zhang et alii, 2018, China High Savings : Drivers, Prospects and Policies, IMF Working Paper N° 18/277.

Zheng Liu, 2014, Job Uncertainty and Chinese Household Savings FRBSF economic letter 3 février

Jun Zhang† and Tian Zhu, Re-estimating China’s Underestimated Consumption Fudan University September 2013

Mary Françoise Renard, L’économie de la Chine, Collection Repère La découverte page 65

Notes

[1] Cité dans Michael Pettis

[2] Chaponnière : « L’Asie émergente face à la crise mondiale » in P Hugon, P Salama (ed) : Les Sud dans la crise Armand Colin Tiers Monde 2009.

[3] George Magnus pour la période 1978-2006, calculs des auteurs sur la période 2017-19 à partir des données du FMI.

[4] Cette baisse s’explique par une réduction substantielle de l’excédent commercial qu’accompagne le creusement de la balance des services du poste tourisme. L’accroissement des débits du poste voyage à l’étranger explique 68 % de l’augmentation des dépenses de service.

[5] Michael Pettis*, professeur à l’université de Pékin dans le Financial times (27 avril 2020

[6] Une hypothèse qui a fait l’objet de nombreuses critiques dont la plus récente d’ Arvind Subramanian, 2015, The Problem With Secular Stagnation Project Syndicate 19 avril : l’épargne asiatique s’explique par la forte croissance d’économies poursuivant une stratégie mercantiliste et non la volonté de construire une épargne de précaution qui a pu jouer aussitôt après la crise de 1997 et non au-delà.

[7] Un quart de l’épargne mondiale si on la mesure en dollars courants

[8] Jun SAITO, “Household savings rate : going up, or down ?”, Japanese Economy Update Japan center for economic research 15 janvier 2019

[9] La taille des ménages a été ramenée de 3.5 en 1988 à 2.9 en 2007, et l’âge moyen a augmenté de 43.2 à 47.3. Le pourcentage de ménages avec des enfants de moins de 16 ans a été ramené de 68 % en 1988 à 37 % en 2007.Si cette politique n’avait pas été adoptée, l’apparition de la famille nucléaire, l’exode rural et les évolutions culturelles auraient eu les mêmes conséquences

[10] En comparant le taux d’épargne des ménages selon le nombre d’enfants, Banerjee et alii (2011 et 2014) montrent que le principal facteur explicatif du taux d’épargne est la chute de la fertilité. Toutefois, en étudiant les variations de l’épargne selon les âges, Chamon et Prasad (2010) ont montré les cohortes les plus affectées par la politique de l’enfant unique ne sont pas celles qui épargnent le plus

[11] Selon le Bureau National des Statistiques, le coefficient de Gini, compris entre 0 (égalité parfaite) et 1 (inégalité totale), aurait atteint un maximum en 2008 et il serait revenu à 0,47 en 2013. Une évolution qui minimise les hauts revenus et la prise en compte de cette correction conduit à un niveau d’inégalité qui serait plus élevé qu’aux Etats-Unis selon.Yanzhong Huang : China : The Dark Side of Growth Yale Global, 6 Juin 2013 (http://yaleglobal.yale.edu)

[12] Les statistiques de l’emploi ignorent les travailleurs migrants – en avril, selon le site d’information Caixin (23 avril), 80 millions seraient restés dans les zones rurales

[13] Etude du Ministère du COmmerce citée par Mary Francoise Renard présentation au Club du Cepii 9 juin 2020

[14] Selon Michael Petits, séminaire sur l’économie chinoise de Canergie, 10 juin 2020

[15] US China economic and security review commission Economic and trade bulletin Juin 2020

[16] Alexis Payette La Chine après le coronavirus Asialyst (revue en ligne) 5 avril 2020

[17] Le taux de chômage a augmenté d’un point, à 6,2 % fin mars, une mesure qui ignore la situation d’une partie des mingongs restés à la campagne

[18] Il est caractérisé par l’absence de généralistes (5 % parmi les médecins au lieu de 23 % dans l’OCDE) et de très forts écarts entre les hôpitaux classés dans la catégories III bien équipés et disposant d’un personnel qualifié et les autres et de fortes inégalités d’accès aux soins entre villes et zones rurales

[19] Financial times : China faces public outcry as Premier admits 40 % of the population struggles 11 juin 2020

LA DISSUASION NUCLÉAIRE FRANÇAISE. Yannick PINCÉ

L’ALLEMAGNE ET SES FRAGILITÉS. UN ÉCLAIRAGE PAR LE CAS DE L’AGRICULTURE. Thierry POUCH

ERYTHRÉE : LEVER LES BRAS POUR EXISTER. Mathieu ROUBY

LA CHINE ET SES VOISINS : ENTRE PARTENAIRE ET HÉGÉMON. Barthélémy COURMONT et Vivien LEMAIRE

L’ÉCRIVAIN et le SAVANT : COMPRENDRE LE BASCULEMENT EST-ASIATIQUE. Christophe GAUDIN

BRÉSIL 2022, CONJONCTURE ET FONDAMENTAUX. Par Hervé THÉRY

« PRESIDENCE ALLEMANDE DU CONSEIL DE L’UE : QUEL BILAN GEOPOLITIQUE ? " Par Paul MAURICE

LES ELECTIONS PRESIDENTIELLES AMÉRICAINES DE 2020 : UN RETOUR A LA NORMALE ? PAR CHRISTIAN MONTÈS

LES PRÉREQUIS D’UNE SOUVERAINETÉ ECONOMIQUE RETROUVÉE. Par Laurent IZARD

ÉTATS-UNIS : DEMANTELER LES POLICES ? PAR DIDIER COMBEAU

CHINE. LES CHEMINS DE LA PUISSANCE

GUERRE ECONOMIQUE et STRATEGIE INDUSTRIELLE nationale, européenne. Intervention d’ A. MONTEBOURG

LES GRANDS PROJETS D’INFRASTRUCTURES DE TRANSPORT SONT-ILS FINIS ? R. Gerardi

POST-CONGRESS CHINA. New era for the country and for the world. Par Michel Aglietta et Guo Bai

LES ENTREPRISES FER DE LANCE DU TRUMPISME...

L’ELECTION D’UN POPULISTE à la tête des ETATS-UNIS. Eléments d’interprétation d’un géographe

Conférence d´Elie Cohen : Décrochage et rebond industriel (26 février 2015)

Conférence de Guillaume Duval : Made in Germany (12 décembre 2013)