GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUER

LA BATAILLE DES BATTERIES ÉLECTRIQUES NE FAIT QUE COMMENCER. Par Stéphane LAUERHISTOIRE D’UNE RÉSILIENCE. Recension : Japon, l’envol vers la modernité, ouvrage de P.A. Donnet

LA RUSSIE A-T-ELLE LES MOYENS DE VAINCRE EN 2024 ? Michel FOUQUIN

JACQUES DELORS, L’EUROPEEN. Par Jean-Marc SIROËN

LE GEOINT MARITIME, NOUVEL ENJEU DE CONNAISSANCE ET DE PUISSANCE. Philippe BOULANGER

INTERDÉPENDANCE ASYMÉTRIQUE ET GEOECONOMICS. Risque géopolitique et politique des sanctions

VERS DES ÉCHANGES D’ÉNERGIE « ENTRE AMIS » ? Anna CRETI et Patrice GEOFFRON

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (I)

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (II)

DÉMOCRATIE et MONDE GLOBALISÉ. À propos de la « Grande Expérience » de Yascha Mounk

ART ET DÉNONCIATION POLITIQUE : LE CAS DE LA RDA. Elisa GOUDIN-STEINMANN

ET SI LE RETOUR DE L’INFLATION ÉTAIT UN ÉVÈNEMENT GÉOPOLITIQUE ? Sylvie MATELLY

LES NEUTRES OPPORTUNISTES ONT EMERGÉ. Thomas Flichy de la Neuville

LE GROUPE DE BLOOMSBURY ET LA GUERRE. CONVICTIONS ET CONTRADICTIONS. Par Jean-Marc SIROËN

LA TRANSITION ÉCOLOGIQUE, AVENIR DE L’INDUSTRIE ? Par Nadine LEVRATTO

UKRAINE. « IL FAUDRAIT PROCÉDER À UNE REFONTE DES TRAITÉS QUI RÉGULENT LA SÉCURITE EUROPÉENNE »

NE PAS SE SOUMETTRE À L’HISTOIRE. IMPRESSIONS DE « DÉJA VU »

NE PAS SE SOUMETTRE À L’HISTOIRE. IMPRESSIONS DE « DÉJA VU »

LA MONDIALISATION A ENGENDRÉ UNE CONFLICTUALITÉ PERMANENTE. Par Raphaël CHAUVANCY

LA MONDIALISATION A ENGENDRÉ UNE CONFLICTUALITÉ PERMANENTE. Par Raphaël CHAUVANCY

ÉTHIQUE NUMERIQUE ET POSTMODERNITÉ. Par Michel MAFFESOLI

UNE MONDIALISATION À FRONT RENVERSÉ

LES DESSOUS GÉOPOLITIQUES DU MANAGEMENT. Par Baptiste RAPPIN

LE COVID-19 S’ENGAGE DANS LA GUERRE MONDIALE DES VALEURS. Par J.P. Betbeze

LE MULTILATERALISME EN QUESTION. Par Philippe MOCELLIN

« LE VRAI COUPABLE, C’EST NOUS » !

VIVE L’INCOMMUNICATION. Par Dominique WOLTON

LES SENTIERS DE LA GUERRE ECONOMIQUE. Par NICOLAS MOINET

LE RETOUR DES NATIONS... ET DE L’EUROPE ?

LES FUTURS POSSIBLES DE LA COOPERATION FRANCO-ALLEMANDE. Claire DEMESMAY

GEOPOLITIQUE DE LA PROTECTION SOCIALE. Julien DAMON

L’ACTUALITE DE KARL POLANYI. Par Nadjib ABDELKADER

« LE MONDE D’AUJOURD’HUI ET LE MONDE D’APRES ». Extraits de JEAN FOURASTIE

VERS UNE CONCEPTION RENOUVELÉE DU BIEN COMMUN. Par F. FLAHAULT

« POUR TIRER LES LEÇONS DE LA CRISE, IL NOUS FAUT PRODUIRE MOINS ET MIEUX ». Par Th. SCHAUDER

AVEUGLEMENTS STRATEGIQUES et RESILIENCE

LE CAPITALISME et ses RYTHMES, QUATRE SIECLES EN PERSPECTIVE. Par Pierre Dockès

NATION et REPUBLIQUE, ALLERS-RETOURS. Par Gil DELANNOI

L’INDIVIDU MONDIALISE. Du local au global

LE DEFI DE L’INTELLIGENCE ECONOMIQUE par N. Moinet

De la MONDIALISATION « heureuse » à la MONDIALISATION « chute des masques »

Lectures GEOPOLITIQUES et GEOECONOMIQUES

QUAND le SUD REINVENTE le MONDE. Par Bertrand BADIE

L’ETAT-NATION N’EST NI UN BIEN NI UN MAL EN SOI". Par Gil Delannoi

LA MONDIALISATION et LA SOUVERAINETE sont-elles CONTRADICTOIRES ?

SOLIDARITE STRATEGIQUE et POLITIQUES D’ETAT. Par C. Harbulot et D. Julienne

La gouvernance mondiale existe déjà… UN DIALOGUE CRITIQUE AVEC B. BADIE

LA LITTERATURE FAIT-ELLE DE LA GEOPOLITIQUE ?

PENSER LA GUERRE AVEC CLAUSEWITZ ?

L’expression GUERRE ECONOMIQUE est-elle satisfaisante ?

LA GEOPOLITIQUE et ses DERIVES

A propos d´un billet de Thomas Piketty

Conférence de Bertrand Badie : Les embarras de la puissance (9 février 2014)

LA FIN DE LA SECONDE MONDIALISATION LIBÉRALE ? Michel FOUQUIN

jeudi 7 septembre 2023 Michel FOUQUIN

Dans ce bel article, Michel Fouquin (1), envisage les graves conséquences des chocs majeurs depuis 2008, en les plaçant dans une double optique (géopolitique et géoéconomique). Un peu à rebours des écrits médiatiques habituels, on lira aussi en contrepoint, la relativisation des réagencements en cours : « déclin relatif de l’Occident, la dédollarisation un risque non crédible, l’interrogation sur la stagnation séculaire etc... ». Il n’en reste pas moins l’erreur originelle de la période libérale qui est de l’ordre de la croyance. « L’éternité marchande » [1] serait propice au déclin du politique et à la fin l’histoire.

La phase du cycle actuel est celle des prises de conscience qui laissent incertaines le monde de demain : retour de l’ Etat et des entreprises stratégiques, dérèglement climatique, poids des pays émergents, crise et fatigue démocratique...

La nouvelle course à la puissance s’inscrit aussi dans la maîtrise hégémonique de l’agenda et de la monnaie internationale qui structure la globalisation. L’on connaît la question de l’extraterritorialité des lois américaines et le fameux « privilège exorbitant du dollar ». Mais peu souvent (pour ne pas dire jamais), ne sont envisagées les conditions et les coûts d’un système monétaire alternatif. Le dollar conserve encore des atouts (à suivre sur le long terme) : effets de réseaux, attractivité et confiance, transparence sur la gouvernance.

Il y a bien sûr beaucoup à dire sur la politique des sanctions américaines, dans le viseur en particulier des pays qui ont des prétentions territoriales…

(1) Michel Fouquin est Conseiller au Centre d’Etudes Prospectives Internationales (CEPII),

Vers un retour de l’Etat après « son démontage ? » Adaptation d’un dessin de Henri SAM

LA FINANCIARISATION DU MONDE

La financiarisation du monde, mesurée par le stock total de dettes publiques et privées rapportées au PIB mondial, est passée de 120% du PIB en 1970 à près de 250% en 2021 [2] dont 100% de dettes publiques et 150% de dettes privées. Ce sont les pays développés qui sont les plus endettés leur ratio atteint 292% de leur PIB, viennent ensuite les pays émergents hors Chine avec un ratio de 120% . L’économie du XXIème siècle est à la fois une économie de l’endettement et une économie de croissance ralentie. Comment en est-on arrivé là ?

VERS LA SECONDE MONDIALISATION LIBÉRALE 1971-2008

Abandon de la référence or pour le dollar 1971

Elle commence par la crise du dollar et la fin du système de Bretton Woods, dans ce système les monnaies des pays développés entre autres étaient rattachées au dollar dont la valeur était fixée en or. Dès le début des années soixante la diffusion internationale du dollar est telle que les stocks de dollars détenus à l’étranger dépassent les réserves officielles en or de la banque centrale américaine ce qui pourrait conduire à un défaut américain en cas de panique financière qui verrait les partenaires des États-Unis demander le remboursement en or de leurs dollars (ce qui sera tenté par De Gaulle en 1965). Ce système est aboli unilatéralement par les États-Unis en 1971 qui décident de laisser flotter leur monnaie par rapport à l’or et de lever progressivement les contrôles sur les mouvements internationaux de capitaux. On entre alors dans la seconde mondialisation libérale. Un cadre juridique international est élaboré en 1976, en particulier pour éviter les dévaluations compétitives (la guerre des monnaies).

La révolution conservatrice des années quatre-vingts

La libéralisation financière s’accélère dans une seconde étape avec l’arrivée au pouvoir des partisans de la révolution conservatrice : Margareth Thatcher en 1979 au Royaume-Uni et Donald Reagan en 1981 aux États-Unis qui commencent par la mise en place de politiques monétaires très restrictives, inspirées des théories quantitatives de la monnaie, destinées à casser l’inflation, qui atteignait plus de 15% par an à la suite du second choc pétrolier, au prix d’une forte récession. Les taux d’intérêts réels à 10 ans atteignent +4.5%. Ces gouvernements décident de baisser les impôts au risque d’accroitre les déficits publics. Par ailleurs des programmes de privatisation et de déréglementation sont mis en place dans l’industrie (du transport aérien et des télécommunications notamment) et surtout dans le domaine de la finance, qui aboutira aux États-Unis à l’abolition du Glass-Steagall Act en 1999 qui séparait les activités de banque de dépôts des activités de banque d’investissement. Au niveau multilatéral la libération des échanges de marchandises s’étend aux produits agricoles et aux services.

L’extension de la doxa libérale à l’Europe en 1995

La troisième étape sera l’extension de la doxa libérale à toute l’Europe avec l’effondrement du bloc soviétique (1987-1991) et au monde entier Chine inclue. Au cœur de ce nouveau système économique il y a la question de la libération des mouvements de capitaux -que le jargon du FMI désigne par le terme d’ouverture du compte de capital [3]. La libéralisation signifie que progressivement tous les obstacles réglementaires aux mouvements transfrontières de capitaux sont abolis. Les pays anglosaxons en seront les pionniers et attitreront de cette façon de nombreux capitaux. Cette attraction nouvelle incitera les autres pays développés à s’engager dans cette voie. Ainsi L’Union européenne l’inscrit en 1993 dans le traité de Maastricht après de longues négociations et en fait la quatrième liberté fondamentale de l’Union après celle des marchandises, des services et des hommes. Pour les pays en développement on retrouve les mêmes idées dans le « Consensus de Washington » synthétisé par Williamson en 1990. Le FMI, la Banque mondiale, la Banque des Règlements Internationaux en seront les propagandistes les plus convaincus.

LA FIN DE LA SECONDE MONDIALISATION LIBERALE ?

Chaque jour qui passe depuis 2008 nous montre que nous sommes entrés dans une nouvelle phase de l’histoire mondiale tant sur le plan économique et financier, que sur celui de la géopolitique ou pire encore sur celui du dérèglement climatique.

L’économie mondiale est confrontée à de violents chocs, ce n’est pas nouveau, mais la séquence des crises que nous connaissons depuis 2008 est remarquable par sa diversité et sa haute fréquence. En à peine 15 années on a connu une crise financière majeure (quatre-vingt-dix ans après la crise de 1929), une pandémie meurtrière (un siècle après la grippe espagnole), et enfin une crise militaire menaçant la paix en Europe si ce n’est dans le monde (quatre-vingt-deux ans après la Seconde Guerre Mondiale). Enfin la lutte contre les effets du dérèglement climatique va nous contraindre pour les décennies à venir à transformer nos modes de production et de consommation.

Sur le plan géopolitique une nouvelle fracture du monde est apparue. L’agression russe contre l’Ukraine en fait partie et l’alliance stratégique ouvertement hostile à l’Occident, signée en mars 2023, entre la Chine et la Russie accrédite l’idée qu’un nouveau pôle du monde se constitue alliant potentiellement la richesse en matières premières de l’un aux capacités industrielles, démographiques et technologiques de l’autre. Une victoire russe en Ukraine marquerait le basculement du monde vers l’Orient.

Le déclin relatif de l’Occident

L’idée du déclin de l’Occident n’est pas nouvelle. On se souvient par exemple de l’ouvrage d’Oswald Spengler au titre similaire paru entre 1918 et 1922. Or l’Occident s’est révélé à de multiples reprises capable de se régénérer, mais pour le moment nous sommes dans la phase descendante du cycle.

Après l’effondrement de l’URSS l’Occident a vécu dans l’idée que l’affrontement entre les grandes puissances appartenait aux temps obscurs, même si de-ci de-là subsistaient des conflits mortifères. Le modèle libéral tant économique que politique avait définitivement remporté le match on pouvait annoncer la fin de l’histoire avec Francis Fukuyama. Ce chercheur concluait que « la démocratie libérale et l’économie de marché n’auront désormais plus d’entraves et que la guerre devient de plus en plus improbable. La démocratie libérale satisfait seule le désir de reconnaissance, qui serait l’essence absolue de l’Homme ». L’erreur, c’est aujourd’hui évident, c’est que la victoire de l’économie de marché et du monde financiarisé est compatible avec le développement de régimes totalitaires comme celui de la Chine : abandon et échec du modèle socialiste d’économie planifiée, triomphe de l’économie de marché. « Nous avons aujourd’hui affaire à une autre figure du péril : le totalitarisme à visage humain du despotisme de marché. La politique s’y trouve laminée entre l’ordre naturalisé des marchés financiers et les prescriptions moralisantes du capital ventriloque. Fin de la politique et fin de l’histoire coïncident alors dans l’infernale répétition de l’éternité marchande » [4]. Ce triomphe a été de courte durée.

L’Occident est-il entré dans une phase de stagnation séculaire ?

De quelques tendances de fond précédant 2023 :

• baisse de la croissance de la population des pays de l’OCDE : elle passe d’une moyenne de 1% par an dans les années 1970 à 1996, à 0,4% de 1996 à 2020. Par la suite les projections démographiques médianes de l’ONU évaluent à 0,2% la croissance de 2020 à 2040 pour les pays les plus avancés. Avec pour conséquence le vieillissement des populations et l’incitation à épargner plus pour financer une retraite plus longue,

• baisse de l’investissement (graphique 1) : depuis le début des années soixante-dix la part de l’investissement brut dans le PIB ne cesse de baisser d’une moyenne de 26,5% à 21,5%. Cette baisse du taux de l’investissement est générale : Japon (-16 %), Allemagne (-9), Italie (-8), Royaume-Uni (-10) ; la France (-4) et les États-Unis (-2,5) sont les moins touchés. Cette baisse de l’investissement se traduit bien entendu par le ralentissement des gains de productivité et de la croissance. img434|center>

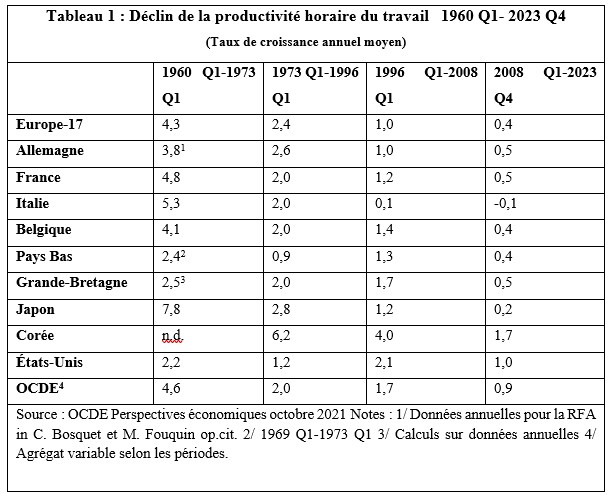

• baisse de la croissance de la productivité horaire du travail (tableau 1) : d’une moyenne supérieure à 4,5% dans les années précédant le premier choc pétrolier, elle tombe à 2% en moyenne jusqu’en 1996, puis à 1,7% entre 1996 et 2008 et à moins de 1% depuis la crise de 2008 (en y intégrant une hypothèse optimiste de retour à la tendance d’avant-crise entre 2021 et 2023 ce qui semble aujourd’hui optimiste),

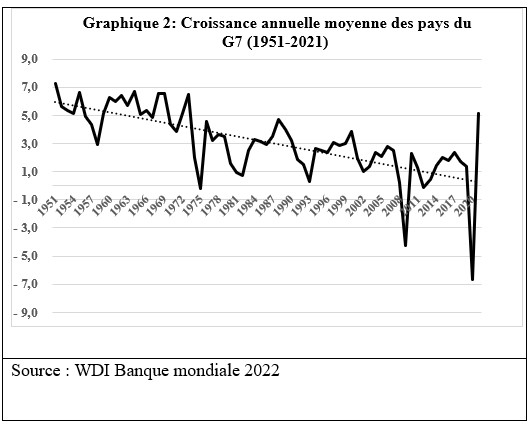

• baisse de la croissance du PIB (graphique 2) dans les pays de l’OCDE : de 6% au début des années cinquante celle-ci tombe à moins de 1.25% [5] dans les années 2008-2021.

• baisse de la part salariale dans la valeur ajoutée, depuis les années quatre-vingt-quinze la part salariale a diminué en moyenne de 3.3 points de PIB dans les pays de l’OCDE (la France faisant exception). Selon une étude de l’INSEE [6], le progrès technologique enregistré dans le secteur des biens d’équipement et la participation accrue aux chaînes de valeur mondiales ont contribué au déclin de la part salariale.

• Dernières tendances apparues à la fin des années quatre-vingt : la baisse des taux d’intérêt et de l’inflation qui convergent vers zéro. Comment expliquer ces évolutions ?

Le concept de stagnation séculaire

Dans un discours célèbre présenté à une conférence du FMI en 2013, Larry Summers explique que cette configuration correspond à l’entrée dans une phase de stagnation séculaire. L’argument est le suivant :

• le vieillissement des populations entraîne une montée des taux d’épargne des ménages pour financer les retraites,

• la baisse de la natalité réduit la demande d’infrastructures (habitation, écoles, transport) donc d’investissements,

• le recul des investissements conduit à la baisse des gains de productivité du travail,

• l’excès d’épargne et l’insuffisance d’investissement ex ante qui en résultent pèsent sur les taux d’intérêt réels qui tendent vers zéro pour équilibrer l’épargne et l’investissement ex post,

• enfin la baisse de la croissance des prix en dessous de la cible de 2% (choisie par les banques centrales) conduit à des taux nominaux eux-mêmes proches de zéro ou même négatifs.

Cette configuration exceptionnelle s’est révélée extrêmement positive pour lutter contre les effets de la crise financière et de la pandémie en permettant aux gouvernements d’utiliser massivement la dépense publique pour soutenir l’activité économique menacée par la crise financière et la pandémie. Et de fait ces politiques se sont révélées efficaces pour atténuer les effets de ces chocs, en revanche elles ont accentué les tendances à la stagnation : la reprise économique s’essouffle en 2023, on ne retrouve pas les trends d’avant-crise, les gains de productivité sont nuls en dépit des promesses des nouvelles technologies comme l’intelligence artificielle, la démographie continue de décliner et atteint même les pays émergents comme la Chine.

A ce panorama déprimant s’ajoutent les effets de la guerre en Ukraine. Jusqu’au début de 2022 l’endettement public dans les pays développés avait permis d’atténuer les effets de la crise financière et de la pandémie ; la fin de la phase aigüe de la pandémie et la vive reprise économique aidant, l’endettement devait pouvoir se réduire plus ou moins rapidement selon les pays, grâce aussi à des conditions macroéconomiques exceptionnelles : faible inflation et taux d’intérêts réels négatifs. En revanche l’agression russe bouleverse le paysage macroéconomique mondial en provoquant une crise énergétique et alimentaire majeure qui se traduit par une accélération de la hausse des prix à la consommation, entamée en 2020 à 4%, estimée par le FMI et la Banque mondiale à 8% pour l’année 2022. L’Europe qui est fortement dépendante du gaz russe en est particulièrement affectée (8.4% de hausse des prix pour la zone euro).

La hausse de l’inflation conduit les banques centrales à réagir en augmentant significativement leurs taux d’intérêt ( de 4.5% pour le taux de la BCE et de 5.5% pour la FED) entrainant la hausse des coûts de financement tant publics que privés notamment dans l’immobilier secteur qui entre un peu partout en récession après une période très forte croissance des prix.

Les défis à venir pour l’Occident

Les pays développés doivent faire face à de nombreux défis, et les tensions financières et sociales qui se sont multipliées depuis 2008 rendent leur adaptation difficile :

• perte de pouvoir d’achat des salariés proche de 6.5% depuis 2 ans au niveau de la zone euro, car les salaires ne sont pas indexés sur l’inflation et s’adaptent donc avec retard, il en va de même pour les retraites,

• de nombreux secteurs de services publics sont en difficulté comme la santé, l’éducation, la justice, la police…

• les industries intenses en énergie doivent réduire leur production ou même fermer leurs usines.

• le réarmement s’impose à tous les pays proches du front,

• le financement des industries stratégiques face à la concurrence chinoise entraine une multiplication des subventions publiques notamment dans le secteur de l’économie numérique (semi-conducteurs, ordinateurs quantiques, intelligence artificielle…),

• et développement des mesures protectionnistes tant en ce qui concerne les échanges commerciaux que l’accès au capital des entreprises qualifiées de stratégiques.

• enfin il y a la lutte contre le dérèglement climatique s’impose de plus en plus comme une urgence vitale, elle devrait mobiliser des ressources financières exceptionnelles pendant plus d’une décennie.

Les années à venir devraient donc être marquées par une croissance lente, le maintien de dettes publiques élevées, d’inflation forte et donc de taux d’intérêts élevés. Cette perspective de déclin devrait inévitablement amener les pays émergents à remettre en cause la domination de l’Occident sur le monde, notamment de voir leur rôle dans les grandes instances internationales élargit.

La montée en puissance des grands pays émergents et de la Chine

Si la fracture entre l’Occident et le couple sino-russe est acquise sur le plan géostratégique, et si de nombreux pays émergents souhaitent un rééquilibrage des pouvoirs au sein des instances internationales, néanmoins on est loin d’une coupure entre l’Occident et le Sud Global (Global South), censé englober tous les pays non-membres de l’Otan et alliés, comme voudrait nous le faire croire l’alliance sino-russe. Il vaudrait mieux parler de pays non-alignés : la plupart de ces pays désapprouvent l’agression russe mais ne veulent pas participer aux sanctions que l’Occident cherche à imposer à la Russie et au contraire profiter de l’occasion pour acheter du pétrole ou du gaz à prix réduits.

Sur le plan économique et financier, mis à part quelques secteurs clefs, la rupture n’est pas évidente à l’exception de ce qui concerne les Russes et, dans une moindre mesure, les Chinois. La multiplication des sanctions économiques et financières visant la Russie (il en va un peu de même pour l’Iran) a eu clairement un impact négatif sur l’économie russe mais les actions de contournement ont cependant permis d’en atténuer les effets.

Les échanges sino-américains ont subi les conséquences de mesures prises en matière de haute technologie [7], mais cela n’a pas empêché le commerce bilatéral global de rester extrêmement actif. L’écart entre importations et exportations au profit de la Chine a continué de se creuser en 2022 pour atteindre le record de 948 milliards de dollars. Les exportations chinoises fortement surtaxées se sont réduites mais les autres biens ont connu une croissance encore exceptionnelle. En ce qui concerne les investissements internationaux les mesures prises par l’administration Biden ont considérablement réduit les flux dans les deux sens. La Chine s’est reportée sur d’autres pays notamment dans le sud-est asiatique qui profite de ces tensions. Globalement le commerce international s’est maintenu à un niveau élevé en dépit des crises successives et des mesures prises par les pays développés pour accroitre leur autonomie en équipements et en fournitures considérées comme essentielles ainsi que de réduire la longueur de leurs chaines de valeur pour favoriser la proximité entre producteurs et consommateurs.

La Chine a lancé en 2013 un projet pharaonique de création des nouvelles routes de la soie (Belt and Road Initiative BRI) dans le but de réorienter autour de la Chine les réseaux internationaux de commerce et de finance. Les routes de la soie financent d’énormes travaux d’infrastructures pour faciliter les échanges internationaux. Ces travaux sont menés par des entreprises chinoises du bâtiment et financés en grande partie par la Chine. Dans certains cas on a accusé la Chine de mener ces pays à la faillite et d’en profiter pour mettre la main sur ces installations. Dans certains cas aussi la Chine joue le rôle du préteur en dernier ressort, c’est le cas récemment pour l’Argentine qui est en cessation de paiement. se substituant au moins partiellement au rôle du FMI dans des conditions financières qui restent opaques. Enfin elle joue un rôle particulièrement actif dans le groupe informel des BRICS ce qui lui permet de peser de plus en plus sur les relations internationales, mais l’activité des BRICS reste plus du domaine du discours que de la réalité concrète, en particulier dans la volonté affichée de réduire le rôle du dollar dans l’économie mondiale.

La dédollarisation un risque non crédible

Son rôle majeur dans l’économie et le commerce mondial incite la Chine à tenter de promouvoir l’usage de sa monnaie dans les échanges mondiaux à la place du dollar. C’est le cas dans les échanges entre la Chine et la Russie ce qui est un avantage pour Moscou qui se voit interdire le recours au système de paiement détenus par les occidentaux et se trouve à court de dollars. D’autres pays font de même mais est-ce que cela représente réellement un risque pour la domination du dollar ? L’analyse des données ne montre pas de progression du Yuan dans les réserves mondiales [8]. La part de États-Unis se monte à 59% au premier trimestre 2023, à 20% pour l’Euro, à 5.5% pour la livre sterling, à 4.9% pour le Yen et à 2.8% pour le Yuan (1.6% si l’on exclue la Russie du décompte). Ces proportions n’ont pas été sensiblement modifiées depuis 2020. De même l’usage du renminbi dans les transactions transfrontières ne dépassent pas 2% des transactions globales. Enfin le fait que les transactions financières concernant la Chine restent sous le contrôle de l’état chinois est une limitation drastique à l’accroissement de son rôle.

Enfin d’autres facteurs sont à prendre en compte pour évaluer la capacité chinoise à contester l’Occident c’est qu’elle doit faire face à de nombreux défis : le recul de plus en plus accentué de sa population et de sa croissance, son vieillissement accéléré et le sous-développement de ses régimes sociaux, la pollution extrême du pays, enfin il y a l’explosion de la dette chinoise et la fragilité de son secteur immobilier etc.

CONCLUSION

A défaut d’une rupture radicale qui pourrait être provoquée par l’extension de la guerre en Ukraine ou par l’instauration d’un blocus chinois autour de l’île de Taiwan, le système économique mondial à défaut d’alternative crédible à l’économie de marché devrait évoluer vers une croissance réduite à la recherche d’une plus grande sobriété, vers un renforcement des liens régionaux au détriment des longues chaines de valeur internationale, et une plus grande autonomie financière des grandes régions autour du dollar et de l’Euro.

Michel Fouquin, Conseiller au Centre d’Etudes Prospectives Internationales (CEPII), le 6 septembre 2023

Mots-clés

« mondialisation heureuse et froide »Biens publics mondiaux

crise

économie et histoire

géoéconomie

géopolitique

gouvernance

guerre économique

Industrie

minerais stratégiques

mondialisation

puissance

Relations internationales

sécurité et liberté

souveraineté

Afrique

Asie

Chine

Etats-Unis

Europe

Inde

Russie

Notes

[1] Daniel Bensaïd. 2011. La politique comme art stratégique. Syllepse éditions, cité par l’auteur

[2] 2022 Global Debt Monitor, Fiscal Affairs Department, International Monetary Fund, December

[3] « Le compte de capital de la balance des paiements d’un pays retrace divers flux financiers — principalement les investissements directs étrangers (IDE), les investissements de portefeuille (dont les placements dans les titres de participation) et les emprunts bancaires — qui ont en commun l’acquisition d’actifs d’un pays par des résidents d’un autre pays. En principe, il est possible de contrôler ces flux en les soumettant à des restrictions lorsqu’ils passent par des circuits officiels. »

[4] Daniel Bensaïd. 2011. La politique comme art stratégique. Syllepse éditions.

[5] OCDE. 2012. Perspectives de l’environnement de l’OCDE à l’horizon 2050:Les conséquences de l’inaction

[6] Mathilde Pak, Pierre-Alain Pionnier, Cyrille Schwellnus. 2019. Évolution de la part du travail dans les pays de l’OCDE au cours des deux dernières décennies. Economie et Statistique, Insee, pages 17–34.

[7] Le cas de Huawei est exemplaire : mis sur la liste noire des entreprises chinoises, cela interdit aux entreprises américaines de lui fournir des composants de pointe et d’autre part de lui acheter des systèmes de télécom pour la 5G. Ces sanctions ont incité les autres pays développés de renoncer à s’équiper en matériel de télécom. Les pays émergents ont été en général moins regardants.

[8] Barry Eichengreen. 2023. Is de-dollarisation happening ? VoxEU CEPR. Voir aussi pour les données récentes IMF’s Currency Composition of Official Foreign Exchange Reserves (COFER) survey.

HISTOIRE D’UNE RÉSILIENCE. Recension : Japon, l’envol vers la modernité, ouvrage de P.A. Donnet

LA RUSSIE A-T-ELLE LES MOYENS DE VAINCRE EN 2024 ? Michel FOUQUIN

JACQUES DELORS, L’EUROPEEN. Par Jean-Marc SIROËN

LE GEOINT MARITIME, NOUVEL ENJEU DE CONNAISSANCE ET DE PUISSANCE. Philippe BOULANGER

INTERDÉPENDANCE ASYMÉTRIQUE ET GEOECONOMICS. Risque géopolitique et politique des sanctions

VERS DES ÉCHANGES D’ÉNERGIE « ENTRE AMIS » ? Anna CRETI et Patrice GEOFFRON

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (I)

DE LA FRAGMENTATION À L’INSTALLATION D’UN « DÉSORDRE » MONDIAL (II)

DÉMOCRATIE et MONDE GLOBALISÉ. À propos de la « Grande Expérience » de Yascha Mounk

ART ET DÉNONCIATION POLITIQUE : LE CAS DE LA RDA. Elisa GOUDIN-STEINMANN

ET SI LE RETOUR DE L’INFLATION ÉTAIT UN ÉVÈNEMENT GÉOPOLITIQUE ? Sylvie MATELLY

LES NEUTRES OPPORTUNISTES ONT EMERGÉ. Thomas Flichy de la Neuville

LE GROUPE DE BLOOMSBURY ET LA GUERRE. CONVICTIONS ET CONTRADICTIONS. Par Jean-Marc SIROËN

LA TRANSITION ÉCOLOGIQUE, AVENIR DE L’INDUSTRIE ? Par Nadine LEVRATTO

UKRAINE. « IL FAUDRAIT PROCÉDER À UNE REFONTE DES TRAITÉS QUI RÉGULENT LA SÉCURITE EUROPÉENNE »

NE PAS SE SOUMETTRE À L’HISTOIRE. IMPRESSIONS DE « DÉJA VU »

LA MONDIALISATION A ENGENDRÉ UNE CONFLICTUALITÉ PERMANENTE. Par Raphaël CHAUVANCY

ÉTHIQUE NUMERIQUE ET POSTMODERNITÉ. Par Michel MAFFESOLI

UNE MONDIALISATION À FRONT RENVERSÉ

LES DESSOUS GÉOPOLITIQUES DU MANAGEMENT. Par Baptiste RAPPIN

LE COVID-19 S’ENGAGE DANS LA GUERRE MONDIALE DES VALEURS. Par J.P. Betbeze

LE MULTILATERALISME EN QUESTION. Par Philippe MOCELLIN

« LE VRAI COUPABLE, C’EST NOUS » !

VIVE L’INCOMMUNICATION. Par Dominique WOLTON

LES SENTIERS DE LA GUERRE ECONOMIQUE. Par NICOLAS MOINET

LE RETOUR DES NATIONS... ET DE L’EUROPE ?

LES FUTURS POSSIBLES DE LA COOPERATION FRANCO-ALLEMANDE. Claire DEMESMAY

GEOPOLITIQUE DE LA PROTECTION SOCIALE. Julien DAMON

L’ACTUALITE DE KARL POLANYI. Par Nadjib ABDELKADER

« LE MONDE D’AUJOURD’HUI ET LE MONDE D’APRES ». Extraits de JEAN FOURASTIE

VERS UNE CONCEPTION RENOUVELÉE DU BIEN COMMUN. Par F. FLAHAULT

« POUR TIRER LES LEÇONS DE LA CRISE, IL NOUS FAUT PRODUIRE MOINS ET MIEUX ». Par Th. SCHAUDER

AVEUGLEMENTS STRATEGIQUES et RESILIENCE

LE CAPITALISME et ses RYTHMES, QUATRE SIECLES EN PERSPECTIVE. Par Pierre Dockès

NATION et REPUBLIQUE, ALLERS-RETOURS. Par Gil DELANNOI

L’INDIVIDU MONDIALISE. Du local au global

LE DEFI DE L’INTELLIGENCE ECONOMIQUE par N. Moinet

De la MONDIALISATION « heureuse » à la MONDIALISATION « chute des masques »

Lectures GEOPOLITIQUES et GEOECONOMIQUES

QUAND le SUD REINVENTE le MONDE. Par Bertrand BADIE

L’ETAT-NATION N’EST NI UN BIEN NI UN MAL EN SOI". Par Gil Delannoi

LA MONDIALISATION et LA SOUVERAINETE sont-elles CONTRADICTOIRES ?

SOLIDARITE STRATEGIQUE et POLITIQUES D’ETAT. Par C. Harbulot et D. Julienne

La gouvernance mondiale existe déjà… UN DIALOGUE CRITIQUE AVEC B. BADIE

LA LITTERATURE FAIT-ELLE DE LA GEOPOLITIQUE ?

PENSER LA GUERRE AVEC CLAUSEWITZ ?

L’expression GUERRE ECONOMIQUE est-elle satisfaisante ?

LA GEOPOLITIQUE et ses DERIVES

A propos d´un billet de Thomas Piketty

Conférence de Bertrand Badie : Les embarras de la puissance (9 février 2014)