GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

GEOPOWEB, LIRE LE MONDE EN TROIS DIMENSIONS (Géopolitique, Géoéconomie, Philosophie politique). Mondialisation « à front renversé » : politiques d’endiguement, lois extraterritoriales, guerres hybrides, sécurité stratégique...

L’ESPACE, OUTIL GÉOPOLITIQUE JURIDIQUEMENT CONTESTÉ. Quentin GUEHO

TRIBUNE - FACE À UNE CHINE BÉLLIQUEUSE, LE JAPON JOUE LA CARTE DU RÉARMEMENT. Pierre-Antoine DONNET

DU DROIT DE LA GUERRE DANS LE CONFLIT ARMÉ RUSSO-UKRAINIEN. David CUMIN

ENTRETIEN EXCLUSIF AVEC EMMANUEL LINCOT sur la Chine et l’Asie centrale. « LE TRÈS GRAND JEU »

ENTRETIEN AVEC HAMIT BOZARSLAN. DE L’ANTI-DÉMOCRATIE À LA GUERRE EN UKRAINE

ENTRETIEN EXCLUSIF - LE MULTILATERALISME AU PRISME DE NATIONS DESUNIES. Julian FERNANDEZ

L’AFRIQUE ET LA CHINE : UNE ASYMÉTRIE SINO-CENTRÉE ? Thierry PAIRAULT

L’INDO-PACIFIQUE : UN CONCEPT FORT DISCUTABLE ! Thierry GARCIN

L’ALLIANCE CHIP4 EST-ELLE NÉE OBSOLÈTE ? Yohan BRIANT

BRETTON WOODS ET LE SOMMET DU MONDE. Jean-Marc Siroën

LES ENJEUX DE SÉCURITE DE L’INDE EN ASIE DU SUD. Olivier DA LAGE

LA CULTURE COMME ENJEU SÉCURITAIRE. Barthélémy COURMONT

L’ARCTIQUE ET LA GUERRE D’UKRAINE. Par Thierry GARCIN

LA REVANCHE DE LA (GEO)POLITIQUE SUR L’ECONOMIQUE

UKRAINE. CRISE, RETOUR HISTORIQUE ET SOLUTION ACTUELLE : « LA NEUTRALISATION ». Par David CUMIN

VLADIMIR POUTINE : LA FIN D’UN RÈGNE ? Par Galia ACKERMAN

« LA RUSE ET LA FORCE AU CŒUR DES RELATIONS INTERNATIONALES CONTEMPORAINES »

« LA RUSE ET LA FORCE AU CŒUR DES RELATIONS INTERNATIONALES CONTEMPORAINES »

L’INTER-SOCIALITE AU COEUR DES DYNAMIQUES ACTUELLES DES RELATIONS INTERNATIONALES

LES MIRAGES SÉCURITAIRES. Par Bertrand BADIE

LE TERRITOIRE EN MAJESTÉ. Par Thierry GARCIN

LE TERRITOIRE EN MAJESTÉ. Par Thierry GARCIN

UNION EUROPÉENNE : UNE SOLIDARITÉ TOURNÉE VERS UN PROJET DE PUISSANCE ? Par Joséphine STARON

LES TALIBANS DANS LA STRATÉGIE DIPLOMATIQUE DE LA CHINE. Par Yohan BRIANT

🔎 CHINE/ETATS-UNIS/TAÏWAN : LE TRIANGLE INFERNAL. Par P.A. Donnet

LA RIVALITÉ CHINE/ÉTATS-UNIS SE JOUE ÉGALEMENT DANS LE SECTEUR DE LA HIGH TECH. Par Estelle PRIN

🔎 LES « MÉTAUX RARES » N’EXISTENT PAS... Par Didier JULIENNE

🔎 L’ARCTIQUE DANS LE SYSTÈME INTERNATIONAL. Par Thierry GARCIN

LES PARAMÈTRES DE LA STRATÉGIE DE DÉFENSE DE L’IRAN. Par Tewfik HAMEL

🔎 LES NOUVELLES GUERRES SYSTEMIQUES NON MILITAIRES. Par Raphaël CHAUVANCY

L’INTERNATIONALISME MÉDICAL CUBAIN AU-DELÀ DE L’ACTION HUMANITAIRE. Par G. B. KAMGUEM

UNE EUROPE TRIPLEMENT ORPHELINE

CONSEIL DE SECURITE - L’AFRIQUE EST-ELLE PRÊTE POUR PLUS DE RESPONSABILITÉ ?

COMMENT LA CHINE SE PREPARE POUR FAIRE FACE AU DEUXIEME CHOC ECONOMIQUE POST-COVID. Par J.F. DUFOUR

GUERRE ECONOMIQUE. ELEMENTS DE PRISE DE CONSCIENCE D’UNE PENSEE AUTONOME. Par Christian HARBULOT

LA CRISE DU COVID-19, UN REVELATEUR DE LA NATURE PROFONDE DE L’UNION EUROPEENNE. Par Michel FAUQUIER

(1) GEOPOLITIQUE D’INTERNET et du WEB. GUERRE et PAIX dans le VILLAGE PLANETAIRE. Par Laurent GAYARD

La GEOPOLITIQUE DES POSSIBLES. Le probable sera-t-il l’après 2008 ?

« Une QUADRATURE STRATEGIQUE » au secours des souverainetés nationales

L’Europe commence à réagir à l’EXTRATERRITORIALITE du droit américain. Enfin ! Par Stephane LAUER

LA DEFENSE FRANCAISE, HERITAGE ET PERPECTIVE EUROPEENNE. Intervention du Général J. PELLISTRANDI

L’EUROPE FACE AUX DEFIS DE LA MONDIALISATION (Conférence B. Badie)

De la COMPETITION ECONOMIQUE à la GUERRE FROIDE TECHNOLOGIQUE

ACTUALITES SUR L’OR NOIR. Par Francis PERRIN

TRUMP REINVENTE LA SOUVERAINETE LIMITEE. Par Pascal Boniface

Une mondialisation d’Etats-Nations en tension

LES THEORIES DES RELATIONS INTERNATIONALES AUJOURD’HUI. Par D. Battistella

MONDIALISATION HEUREUSE, FROIDE et JEU DE MASQUES...

RESISTANCE DES ETATS, TRANSLATION DE LA PUISSANCE

Ami - Ennemi : Une dialectique franco-allemande ?

DE LA DIT A LA DIPP : LA FRAGMENTATION DE LA...

Conférence de Pierre-Emmanuel Thomann : La rivalité géopolitique franco-allemande (24 janvier 2017)

Conférence d’Henrik Uterwedde : Une monnaie, deux visions (20 janvier 2016)

Conférence de Bertrand Badie : Les fractures moyen-orientales (10 mars 2016)

LA DETTE CHINOISE DE DJIBOUTI. Par THIERRY PAIRAULT

Une analyse financière, géoéconomique et géopolitique

mardi 28 juillet 2020 Thierry PAIRAULT

Dans cet article, l’auteur (1) nous propose une analyse documentée de la dette et du surendettement de Djibouti, en lien avec la construction du tronçon de la ligne de chemin de fer pour l’Ethiopie. Ce n’est pas uniquement un sujet financier mais une approche géoéconomique et géopolitique. Le lien est fait entre d’un côté une faible rentabilité du projet achevé (approvisionnement aléatoire en électricité, manque de produits à exporter, dégradation conjoncturelle) et bien sûr les enjeux d’influence (droits d’utilisation de la base navale, création d’une clientèle politique de pays, vitrine technologique pour la Chine...), sans exclure les erreurs de gestion... L’Afrique demeure un champ d’expérimentation pour la Chine (« split-diplomacy », diplomatie du « grand écart ») et les pays émergents. La lecture de la dette n’est pas univoque : elle relève de la complexité des enjeux et des relations entre une économie forte et un pays en difficulté. C’est le sens de la thèse de l’auteur : le surendettement ne traduit pas forcément un calcul mais résulte d’un énorme déséquilibre de puissance.

(1) Thierry Pairault est socio-économiste et sinologue. Il est directeur de recherche émérite au Centre national de la recherche scientifique (CNRS) et au Centre de recherche sur la Chine moderne et contemporaine (CECMC) de l’EHESS, où il organise et dirige un séminaire sur les présences chinoises dans le monde essentiellement axé sur l’Afrique. Chercheur associé à la Fondation France-Japon de l’EHESS, membre du Global Advisory Board du réseau de recherche CA/AC, membre fondateur de l’Association internationale des chercheurs francophones en microfinance…

LA DETTE CHINOISE DE DJIBOUTI. T.P

1. OUVERTURE

Le 15 juillet 2019, Ilyas Moussa Dawaleh, le ministre de l’Économie et des Finances de Djibouti, « gazouille » sur Twitter pour annoncer que la restructuration du prêt de l’ExIm Bank de Chine pour la construction du tronçon djiboutien de la ligne de chemin de fer Djibouti – Addis-Abeba serait acquise même si « quelques petits détails » restaient à régler. Il est de retour à Pékin un mois plus tard, le 7 août, pour discuter de ces détails ; l’ambiance ne semble plus être à la fête malgré « la qualité des échanges » dont le ministre fait état, si nous en jugeons par les deux photos qu’il publie sur Twitter où les trois envoyés djiboutiens (dont lui) doivent affronter dix représentants de l’ExIm Bank de Chine.

Publié le 23 octobre 2019, un rapport du FMI est un peu plus explicite quant à la situation, mais son interprétation n’est pas pour autant évidente d’autant qu’il laisse penser que la renégociation n’aurait pas été finalisée. Le projet de chemin de fer entre l’Éthiopie et Djibouti est un projet de quelque quatre milliards de dollars que Djibouti a dû financer à hauteur de 550 millions de dollars pour la partie construite sur son territoire, tant par ces propres fonds (58 millions de dollars) que par un prêt commercial de 492 millions de dollars accordé en 2013 par l’ExIm Bank de Chine. Si le chantier est bien terminé, en revanche l’exploitation de la ligne s’est révélée pour l’heure décevante tant par la faute d’un approvisionnement aléatoire en électricité que par un déficit de produits à exporter. La faible rentabilité actuelle du projet et les conditions du prêt sont à l’origine d’un endettement auquel Djibouti ne peut que difficilement faire face, d’où la demande d’en renégocier les termes l’année (2019) où doit commencer l’amortissement du prêt.

Selon Ilyas Moussa Dawaleh et le FMI, cette renégociation aurait permis d’allonger la durée du prêt qui passerait de quinze à trente ans et la longueur du différé de paiement qui passerait de cinq à dix ans. Quant au taux d’intérêt, sa modulation est moins évidente, car il est la somme de deux éléments. Le premier élément est un taux fixe connu (spread) qui sert à garantir un rendement minimum au prêteur et à couvrir ses frais administratifs. Le second élément, lui, n’est pas immédiatement quantifié, mais il doit être égal au taux d’intérêt interbancaire pratiqué sur le marché financier de Londres (LIBOR ou London Inter-bank Offered Rate). Dans le cas présent, le taux LIBOR de référence est celui du dollar américain pour des prêts d’une maturité de six mois. Si ces deux dernières précisions (devise et maturité) expriment un choix parmi cinq devises différentes et sept maturités différentes, il ne permet guère de connaître le montant exact du taux d’intérêt qui s’appliquera effectivement los d’une échéance donnée. Nous pouvons seulement constater que le taux d’intérêt du prêt de l’ExIm Bank de Chine aurait été ramené de LIBOR plus 3,0 % à LIBOR plus 2,1 %. Or le LIBOR à six mois a historiquement pu – en moyenne annuelle – atteindre 8,133 % en 1988 et 0,329 % en 2014. Autrement dit, des incréments ou spread faibles ne signifient pas des taux d’intérêt faibles. Le Sri Lanka en a fait les frais. Pour la phase 1 de la construction du port d’Hambantota, en 2007, le Sri Lanka a emprunté 307 millions de dollars à l’ExIm Bank de Chine au taux fixe de 6,3 % (auquel se serait ajouté un spread de 0,75 %) de préférence à un taux calculé sur le LIBOR, car ce dernier ayant connu une période de hausse continue depuis 2003, les autorités sri-lankaises ont préféré la certitude d’un taux fixe ; le choix fut malheureux puisque le cours du LIBOR s’est inversé dès 2008 avant de se stabiliser assez bas à partir de 2010. Indirectement, nous entrevoyons à quelle hauteur l’ExIm Bank de Chine estimerait le juste montant de sa rémunération.

À l’évidence, un taux variable ne facilite pas une planification budgétaire des décaissements (remboursements du principal et paiements des intérêts). Elle accentue également les difficultés pour apprécier le poids d’un endettement et le coût d’une renégociation, aussi nous allons revoir ce qui a initié la crise.

2. L’AMORTISSEMENT D’UN PRET

Au début de notre histoire, il y a la question de l’amortissement d’un prêt, de plusieurs prêts devrions-nous dire. En même temps qu’un prêt pour financer le projet de chemin de fer, Djibouti obtenait de l’ExIm Bank de Chine, un second prêt commercial d’un montant de 322 millions de dollars aux mêmes conditions de durée et de taux d’intérêt, pour un projet d’adduction d’eau potable entre l’Éthiopie et Djibouti. Il faut encore ajouter un prêt de 580 millions de dollars octroyé en 2013, toujours par l’ExIm Bank de Chine, pour des aménagements portuaires : d’une part pour le port polyvalent de Doraleh (340 millions de dollars) et d’autre part pour le port à bétail de Damerjog (240 millions de dollars). À notre connaissance, ces derniers prêts n’ont pas été renégociés. D’autres prêts, bien moindres en importance, ont également été contractés, mais nous ne disposons pas d’information sur leurs conditions.

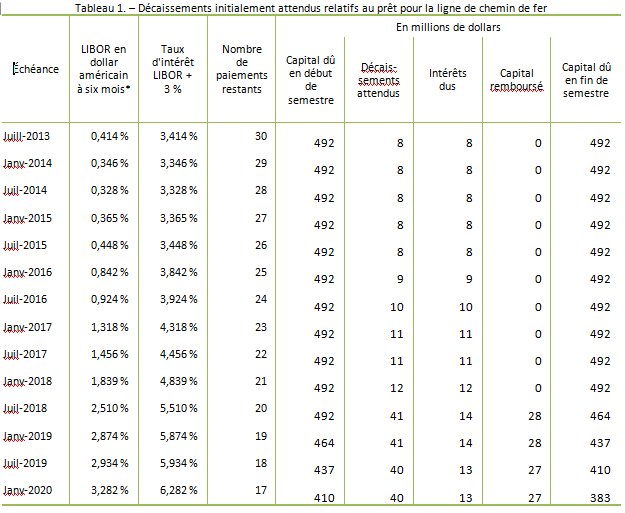

Compte tenu des variations du LIBOR et des différés de paiement, nous pouvons tenter d’estimer le montant des décaissements auxquels aurait dû faire face le gouvernement de Djibouti à partir de 2019. Rappelons qu’un différé de paiement n’est pas une exonération du paiement des intérêts qui courent, ceux-ci viennent s’ajouter au principal s’ils ne sont pas réglés au cours de l’année concernée – la somme du principal et des intérêts servant de base au calcul des intérêts de la période suivante. Dans les cas qui nous concernent, les intérêts d’une année ont été réglés l’année où ils étaient dus, seul le remboursement du principal étant reporté d’une année sur l’autre jusqu’à l’échéance du différé de paiement. Dans le tableau 1, nous donnons les calculs pour l’amortissement du prêt pour la ligne de chemin de fer Djibouti – Addis-Abeba. Cette reconstitution est très vraisemblablement exacte dans la mesure où le montant du capital restant dû à la fin de 2018 est comparable au chiffre avancé par la Banque mondiale dans son rapport de septembre 2019 sur la vulnérabilité de la dette de Djibouti. En revanche, au niveau des détails, il peut y avoir de légères différences – ne serait-ce qu’à cause des arrondis. Quoi qu’il en soit, au cours du second semestre 2018, le montant du décaissement attendu aurait été de 41,2 millions de dollars (contre 11,9 millions de dollars le semestre précédent).

Sources : Calculs de l’auteur à partir du site Global-Rates.com [1]

Or, au même moment, la conjoncture semble s’inverser d’autant plus que la ligne de chemin de fer n’est pas opérationnelle et que des doutes se font jour quant à sa rentabilité (voir infra). Non seulement les recettes attendues ne sont pas là, mais encore, Djibouti subit une dégradation de l’environnement financier. De juillet 2013 à janvier 2019, le LIBOR de référence ayant continûment augmenté, le taux des intérêts servis est passé de 3,506 % à 5,874 %, soit une multiplication par 2,5 du coût semestriel du prêt. Comme les intérêts ont été régulièrement réglés, aucun arriéré n’a été additionné au principal dû à l’ExIm Bank jusqu’à fin 2018. Malheureusement, au début de l’année 2019, ce que suggère l’évolution du marché monétaire est une poursuite de l’augmentation du LIBOR rendant ipso facto le service de la dette encore plus lourd. Ajoutons que le taux de change réel du franc djiboutien s’étant détérioré par rapport au taux de change nominal, le bénéfice qu’aurait pu en tirer Djibouti en encaissant des dollars supplémentaires contre des exportations en hausse, se trouve considérablement limité compte tenu des très faibles capacités exportatrices du pays. La volonté de se développer se mue en une véritable machine infernale d’endettement, car au moment même où Djibouti doit amortir ce prêt, les deux autres prêts mentionnés plus haut doivent commencer à l’être aussi.

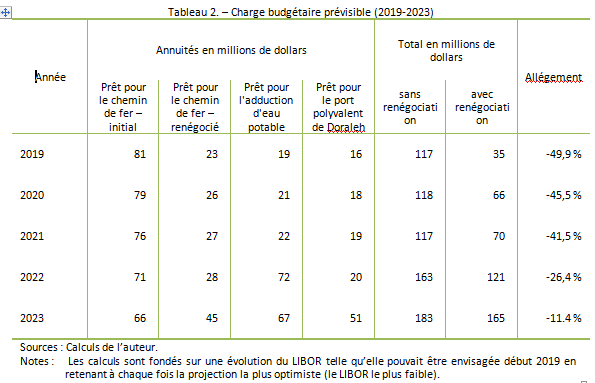

Lorsque les dirigeants djiboutiens prennent conscience de la situation et décident de renégocier leur dette, la situation qu’ils peuvent prévoir est sans doute celle que nous décrivons dans le tableau 2 à partir de données fragmentaires que nous livrent au compte-gouttes le FMI et la Banque mondiale et compte tenu d’une évolution du LIBOR telle qu’elle pouvait être envisagée début 2019. D’abord, le prêt pour le tronçon djiboutien de la ligne Djibouti – Addis-Abeba aurait exigé le versement de 81 millions de dollars au titre de l’année 2019 ; à ce chiffre, devraient s’additionner les annuités correspondant aux intérêts des prêts pour l’adduction d’eau potable et le port de Doraleh (respectivement 19 et 16 millions de dollars selon ces calculs), soit en tout 117 millions de dollars. Et ainsi de suite les années suivantes tant que les délais de grâce pour les deux autres prêts n’étaient pas épuisés. Si nous rapportons cette charge au montant programmé des budgets de 2019 et de 2020, ce serait donc une charge correspondant à 14 % environ des budgets respectifs. En termes de PIB, cette charge représenterait respectivement plus de 4 % de la richesse nationale qui serait créée ces deux mêmes années. Quelles que soient les imprécisions de nos calculs, nous comprenons l’inquiétude des dirigeants et leur urgence à vouloir renégocier pour le moins une partie de ces prêts.

Le choix s’est porté sur le prêt consenti pour la construction de la ligne de chemin de fer, non seulement à cause de son poids, mais aussi vraisemblablement parce que le gouvernement djiboutien savait que le gouvernement éthiopien avait entrepris de renégocier la restructuration de l’emprunt qu’il avait contracté pour financer ce projet commun de chemin de fer. Grâce à l’allongement du différé de paiement de 5 à 10 ans, il en résulterait un délai de grâce supplémentaire de cinq années ; dans l’immédiat, le gouvernement djiboutien peut donc espérer un allégement de sa charge de près de 50 % la première année et de plus de 40 % les deux années suivantes.

3. LE COUT ET LA RENTABILITE D’UNE RENEGOCIATION

De fait, l’évolution du LIBOR a culminé début 2019 pour ensuite chuter et laisser envisager une période ultérieure plus calme qui, très certainement, a influencé positivement les projections du FMI et de la Banque mondiale. Toutefois, les données disponibles ne peuvent pas toujours être aisément agrégées pour en obtenir une vision claire et parfaitement compréhensible de la situation tant celle du débiteur – en l’occurrence, Djibouti – que celle de ses créanciers. Dans leur rapport de 2019 intitulé Djibouti : Consultations de 2019 au titre de l’article IV, les deux institutions font le bilan de la dette extérieure de Djibouti ; il en ressort que, fin 2018, 53,3 % de la dette extérieure djiboutienne était constituée de créances chinoises et que leur poids total équivalait à 40,6 % du PIB – les deux grands projets (chemin de fer et adduction d’eau) engendrant à eux seuls les deux tiers de cette dette « chinoise », tandis qu’un certain nombre d’autres projets non clairement identifiés en formant le tiers restant.

La dette de Djibouti est essentiellement une dette à l’égard de créanciers publics, la part de la Chine ayant considérablement augmentée ces dernières années et les différés de paiement arrivant à échéance, le poids du service de la dette afférent s’est considérablement amplifiée entre 2019 et 2021, passant de 48 millions de dollars en 2019 à 82 millions de dollars l’année suivante (+71 % d’une année sur l’autre) puis à 104 millions de dollars en 2021, soit une augmentation de 120 % en deux ans, soit près des deux tiers du service de la dette extérieure djiboutienne (60,7 %). La Chine est également le créancier bilatéral dont le service est de loin le plus important puisqu’en moyenne sur les trois années 2019-2020-2021, elle sera destinataire de 80 % de ce service. Bref, si Djibouti – classé comme pays endetté hautement vulnérable – espère un allégement de ses charges, une annulation même totale de sa dette à l’égard de membres du Club de Paris ou des institutions internationales n’aurait qu’un impact dérisoire à défaut d’obtenir de la Chine qu’elle fasse un geste comparable.

Il nous est impossible d’augurer de l’évolution du LIBOR, partant d’évaluer le coût d’un prêt et le surcoût dû à sa restructuration. Toutefois, nous pouvons émettre des hypothèses et nous livrer à des simulations. Il apparaît que les conséquences immédiates d’une restructuration sont d’éviter le pic de décaissement de 2019 et de retarder les plus importants d’entre eux qui ne seront jamais aussi élevés que ce que le contrat initial pouvait provoquer. L’autre conséquence est bien évidemment l’allongement du processus. Il ressort aussi clairement que les variations du LIBOR impactent peu l’intérêt du processus (allégement des décaissements) même s’il s’en suit une augmentation du coût du prêt. Dans le cas de nos simulations, le surcoût résultant de la négociation pourra croître de 24 % à 39 % du montant du prêt initial (492 millions de dollars).

4. RENTABILITE, FAISABILITE ET PERTINENCE

Pour la Chine considérée dans son ensemble, la rentabilité du prêt de son ExIm Bank n’est pas uniquement financière, mais aussi économique. L’octroi de ce prêt est lié au recours des autorités djiboutiennes – et éthiopiennes sur leur propre territoire – à des entreprises chinoises, à la fois à des entreprises prestataires de services qui réalisent les opérations de travaux publics, mais aussi à des entreprises qui produisent le matériel roulant (locomotives et wagons), les rails, la signalétique et tous les autres éléments nécessaires à la réalisation de l’ouvrage. En d’autres termes, même si la rentabilité financière du projet était nulle ou seulement faible, le projet générerait de manière keynésienne du profit et de la croissance sur le territoire chinois. Quand la Banque mondiale ou des structures comme l’AFD financent des projets – mais c’est sans doute aussi le cas de la plupart des membres du Club de Paris –, elles ne peuvent compenser la faiblesse du taux de rentabilité en parrainant leurs propres entreprises. Par ailleurs, toujours pour ces structures, les capitaux prêtés étant très majoritairement dépensés dans le pays emprunteur, ils viennent en stimuler son activité économique, contrairement aux entreprises chinoises qui importent tout de Chine, y compris la nourriture de leurs travailleurs eux aussi bien souvent importés.

L’allégement des décaissements résultant de la renégociation est assurément le bienvenu pour le budget de Djibouti. Toutefois, il aurait été beaucoup plus avisé de la part des conseillers chinois et de l’ExIm Bank de Chine de s’être initialement assurés de la rentabilité du projet qu’ils avaient conçu (voire de sa réelle faisabilité) avant que de le financer et surtout de ne pas avoir puissamment incité Djibouti (mais aussi au préalable l’Éthiopie) à choisir une solution, certes splendide (une véritable vitrine pour les technologies chinoises), mais absurdement dispendieuse pour des pays très pauvres et au regard d’une rentabilité actuellement des plus limitées et des plus aléatoires à plus long terme.

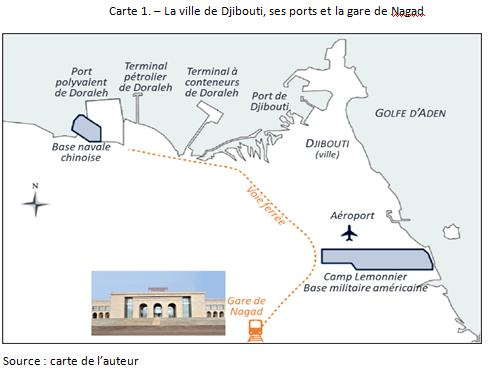

La renégociation aurait aussi eu des coûts indirects – pour ne pas dire cachés – qu’il est plus difficile d’avérer. Le premier de ces coûts aurait été de voter en faveur du candidat chinois, Qu Dongyu, comme directeur de la FAO. Nous savons que l’intérêt de la Chine (de la Chine et non des entreprises chinoises) pour l’Afrique est de loin beaucoup plus politique qu’économique. Notons que le vote a eu lieu le 23 juin 2019, c’est-à-dire peu de temps avant la première visite – celle-là apparemment heureuse – d’Ilyas Moussa Dawaleh à l’ExIm Bank à Pékin. Le second prix à payer serait l’octroi des travaux de prolongement et d’aménagement de la ligne de chemin de fer Djibouti – Addis-Abeba de la gare terminus de Nagad (à douze kilomètres de la ville de Djibouti au milieu de nulle part) jusqu’aux terminaux portuaires et au-delà jusqu’à la base navale chinoise. Ces travaux seraient confiés à une entreprise chinoise et feraient l’objet d’un prêt complé¬men¬taire de l’ExIm Bank. Ce qu’il y a d’invraisemblable dans cette histoire – qui indirecte¬ment pourrait l’avérer – est que nous nous demandons pourquoi a-t-il fallu attendre cette crise budgétaire djiboutienne pour décider d’entre¬prendre ces travaux indispen¬sables au bon fonctionne¬ment et à la rentabilisation de la ligne puisque les conteneurs éthiopiens destinés à l’exportation doivent obligatoire¬ment être acheminés jusqu’aux terminaux portuaires, que ce soit le terminal à conteneurs de Doraleh ou le terminal polyvalent de Doraleh. Quoi qu’il en soit, nous pouvons en conclure que l’ExIm Bank a initialement octroyé un prêt sans mener de véritables études de faisabilité et de rentabilité qui auraient dû s’imposer à elle pour protéger ses fonds. Le troisième prix à payer, alors qu’il semble que l’accord négocié par Ilyas Moussa Dawaleh n’aurait pas encore été finalisé, est l’octroi à la Chine, lors de la visite à Djibouti du ministre chinois des Affaires étrangères, Wang Yi, le 9 janvier 2020, de droits identiques à ceux consentis aux autres puissances étrangères présentes pour l’utilisation de la base navale.

5. UNE DIPLOMATIE DE LA DETTE ?

« Il y a deux façons de conquérir et asservir une nation, l’une est par les armes, l’autre par la dette » aurait affirmé John Adams (1735-1826), deuxième président des États-Unis. Nous avons déjà laissé entendre que la Chine pouvait chercher à se constituer une clientèle politique par ses prêts. En disant cela, nous imaginions qu’elle ne demandait que la reconnaissance qui serait due à un pays frère allié dans l’esprit de Bandung pour obtenir le soutien des pays africains et autres pays en voie de développement le long des nouvelles routes de la soie. Dans l’interview que le président de l’ExIm Bank de Chine, Zhang Qingsong, accorde à la chaîne publique nationale chinoise CCTV le 23 avril 2020, il affirme que 1 800 projets le long des nouvelles routes de la soie bénéficieraient de l’aide financière de sa banque qui aurait ainsi contribué pour un trillion de renminbi – soit près de 150 milliards de dollars. Zhang Qingsong met aussi l’accent sur le rôle de ces relations financières, de ces prêts-emprunts souverains pour souligner qu’ils servent l’internationalisation du renminbi. En ce sens, il s’agit clairement d’une politique assumée d’influence et non du simple prolongement d’une stratégie commerciale. Pour autant, et malgré l’énormité des chiffres cités, je n’imagine pas qu’ils puissent manifester une conspiration ourdie dans le secret des cuisines de Zhongnanghai afin d’endetter les pays au-delà de leur capacité de remboursement, partant les asservir comme le clament certains auteurs qui montent en épingle le cas du port d’Hambantota au Sri Lanka.

À dire vrai, le surendettement sri-lankais résultait plus certainement de la volonté de l’ex-président Mahinda Rajapaksa de se faire réélire quel qu’en soit le prix que payerait son pays ainsi que d’une certaine pusillanimité chinoise – corruptrice per se, à commencer par une peur certaine du changement – que d’une stratégie d’endettement consciente et réfléchie de Pékin. Quoi qu’il en soit, c’est une entreprise – précisément la China Merchants Port qui œuvre à Djibouti – qui a racheté la dette srilankaise afin que le nouveau gouverne¬ment srilankais puisse rembourser à la « Chine » – ou plus exactement à l’institution financière chinoise prêteuse (l’ExIm Bank de Chine) – ses dettes (1,2 milliard de dollars) afférentes au port d’Hambantota. En échange, l’entreprise (c’est-à-dire CMPort et non la Chine) a obtenu une concession de 99 ans qui devrait lui permettre à la fois de se rembourser du bouquet de 1,2 milliard de dollars et de construire puis exploiter des infrastructures portuaires, dont la propriété, in fine est et reste celle du Sri Lanka. N’est-ce pas d’ailleurs là, une des leçons données par la rétrocession de Hong Kong ?

Ce que nous devons constater à nouveau est que les stratégies individuelles d’une série d’acteurs chinois (CCCC, CHEC, CMPort, ExIm Bank et d’autres encore) se sont rencontrées au Sri Lanka – comme à Djibouti et ailleurs – et se sont additionnées sans que pour autant elles ne représentent ni n’expriment une stratégie du gouvernement chinois tant à l’égard d’Hambantota que du Sri Lanka ou de Djibouti. Il y a donc une essentialisation de la Chine qui indubitablement ne peut qu’obérer notre compréhension des présences chinoises dans le monde ; partant le discours s’abîme dans un China bashing inopportun et stérile et se détourne d’une critique légitime et justifiée de tous les acteurs – chinois ou non ; gouvernementaux ou non – comme le suggère dans son paragraphe 47 le Rapport de la Conférence internationale sur le financement du développement, qui s’est tenue à Monterrey au Mexique du 18 au 22 mars 2002 :

Le financement viable de la dette est un élément important pour mobiliser des ressources en vue d’investissements publics et privés. Des stratégies nationales détaillées pour suivre et gérer les engagements extérieurs, dans le cadre des conditions nationales de viabilité de la dette, y compris des politiques macroéconomiques saines et la gestion avisée des ressources publiques, sont un élément essentiel pour réduire les vulnérabilités nationales. Les créanciers et les débiteurs doivent être responsables au même titre [c’est nous qui soulignons] de la prévention et du règlement d’une situation non viable de la dette.

Thierry Pairault, le 23 juillet 2020

Un tableau de synthèse sur les principaux projets de financement (coût total, état d’avancement, financement)

Mots-clés

Biens publics mondiauxgéoéconomie

géopolitique

gouvernance

humiliation

puissance

Relations internationales

souveraineté

Afrique

Chine

Inde

Notes

[1] https://fr.global-rates.com/taux-de-interets/libor/dollar-americain/usd-libor-interets-6-mois.aspx et de FMI, Djibouti : Consultations de 2019 au titre de l’article IV — Communiqué de presse ; rapport des services du FMI et déclaration de L’administrateur pour Djibouti, 23 octobre 2019, https://www.imf.org/fr/Publications/CR/Issues/20 19/10/23/Djibouti-2019-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-48743.

Notes : Les chiffres ayant été arrondis, leur somme apparente peut légèrement différer de leur somme réelle. Les semestres de couleur rouge signalent des projections. Le LIBOR est appliqué à des prêts à six mois, mais sa valeur est exprimée en taux annuel

L’ESPACE, OUTIL GÉOPOLITIQUE JURIDIQUEMENT CONTESTÉ. Quentin GUEHO

TRIBUNE - FACE À UNE CHINE BÉLLIQUEUSE, LE JAPON JOUE LA CARTE DU RÉARMEMENT. Pierre-Antoine DONNET

DU DROIT DE LA GUERRE DANS LE CONFLIT ARMÉ RUSSO-UKRAINIEN. David CUMIN

ENTRETIEN EXCLUSIF AVEC EMMANUEL LINCOT sur la Chine et l’Asie centrale. « LE TRÈS GRAND JEU »

ENTRETIEN AVEC HAMIT BOZARSLAN. DE L’ANTI-DÉMOCRATIE À LA GUERRE EN UKRAINE

ENTRETIEN EXCLUSIF - LE MULTILATERALISME AU PRISME DE NATIONS DESUNIES. Julian FERNANDEZ

L’AFRIQUE ET LA CHINE : UNE ASYMÉTRIE SINO-CENTRÉE ? Thierry PAIRAULT

L’INDO-PACIFIQUE : UN CONCEPT FORT DISCUTABLE ! Thierry GARCIN

L’ALLIANCE CHIP4 EST-ELLE NÉE OBSOLÈTE ? Yohan BRIANT

BRETTON WOODS ET LE SOMMET DU MONDE. Jean-Marc Siroën

LES ENJEUX DE SÉCURITE DE L’INDE EN ASIE DU SUD. Olivier DA LAGE

LA CULTURE COMME ENJEU SÉCURITAIRE. Barthélémy COURMONT

L’ARCTIQUE ET LA GUERRE D’UKRAINE. Par Thierry GARCIN

LA REVANCHE DE LA (GEO)POLITIQUE SUR L’ECONOMIQUE

UKRAINE. CRISE, RETOUR HISTORIQUE ET SOLUTION ACTUELLE : « LA NEUTRALISATION ». Par David CUMIN

VLADIMIR POUTINE : LA FIN D’UN RÈGNE ? Par Galia ACKERMAN

« LA RUSE ET LA FORCE AU CŒUR DES RELATIONS INTERNATIONALES CONTEMPORAINES »

L’INTER-SOCIALITE AU COEUR DES DYNAMIQUES ACTUELLES DES RELATIONS INTERNATIONALES

LES MIRAGES SÉCURITAIRES. Par Bertrand BADIE

LE TERRITOIRE EN MAJESTÉ. Par Thierry GARCIN

UNION EUROPÉENNE : UNE SOLIDARITÉ TOURNÉE VERS UN PROJET DE PUISSANCE ? Par Joséphine STARON

LES TALIBANS DANS LA STRATÉGIE DIPLOMATIQUE DE LA CHINE. Par Yohan BRIANT

🔎 CHINE/ETATS-UNIS/TAÏWAN : LE TRIANGLE INFERNAL. Par P.A. Donnet

LA RIVALITÉ CHINE/ÉTATS-UNIS SE JOUE ÉGALEMENT DANS LE SECTEUR DE LA HIGH TECH. Par Estelle PRIN

🔎 LES « MÉTAUX RARES » N’EXISTENT PAS... Par Didier JULIENNE

🔎 L’ARCTIQUE DANS LE SYSTÈME INTERNATIONAL. Par Thierry GARCIN

LES PARAMÈTRES DE LA STRATÉGIE DE DÉFENSE DE L’IRAN. Par Tewfik HAMEL

🔎 LES NOUVELLES GUERRES SYSTEMIQUES NON MILITAIRES. Par Raphaël CHAUVANCY

L’INTERNATIONALISME MÉDICAL CUBAIN AU-DELÀ DE L’ACTION HUMANITAIRE. Par G. B. KAMGUEM

UNE EUROPE TRIPLEMENT ORPHELINE

CONSEIL DE SECURITE - L’AFRIQUE EST-ELLE PRÊTE POUR PLUS DE RESPONSABILITÉ ?

COMMENT LA CHINE SE PREPARE POUR FAIRE FACE AU DEUXIEME CHOC ECONOMIQUE POST-COVID. Par J.F. DUFOUR

GUERRE ECONOMIQUE. ELEMENTS DE PRISE DE CONSCIENCE D’UNE PENSEE AUTONOME. Par Christian HARBULOT

LA CRISE DU COVID-19, UN REVELATEUR DE LA NATURE PROFONDE DE L’UNION EUROPEENNE. Par Michel FAUQUIER

(1) GEOPOLITIQUE D’INTERNET et du WEB. GUERRE et PAIX dans le VILLAGE PLANETAIRE. Par Laurent GAYARD

La GEOPOLITIQUE DES POSSIBLES. Le probable sera-t-il l’après 2008 ?

« Une QUADRATURE STRATEGIQUE » au secours des souverainetés nationales

L’Europe commence à réagir à l’EXTRATERRITORIALITE du droit américain. Enfin ! Par Stephane LAUER

LA DEFENSE FRANCAISE, HERITAGE ET PERPECTIVE EUROPEENNE. Intervention du Général J. PELLISTRANDI

L’EUROPE FACE AUX DEFIS DE LA MONDIALISATION (Conférence B. Badie)

De la COMPETITION ECONOMIQUE à la GUERRE FROIDE TECHNOLOGIQUE

ACTUALITES SUR L’OR NOIR. Par Francis PERRIN

TRUMP REINVENTE LA SOUVERAINETE LIMITEE. Par Pascal Boniface

Une mondialisation d’Etats-Nations en tension

LES THEORIES DES RELATIONS INTERNATIONALES AUJOURD’HUI. Par D. Battistella

MONDIALISATION HEUREUSE, FROIDE et JEU DE MASQUES...

RESISTANCE DES ETATS, TRANSLATION DE LA PUISSANCE

Ami - Ennemi : Une dialectique franco-allemande ?

DE LA DIT A LA DIPP : LA FRAGMENTATION DE LA...

Conférence de Pierre-Emmanuel Thomann : La rivalité géopolitique franco-allemande (24 janvier 2017)

Conférence d’Henrik Uterwedde : Une monnaie, deux visions (20 janvier 2016)

Conférence de Bertrand Badie : Les fractures moyen-orientales (10 mars 2016)